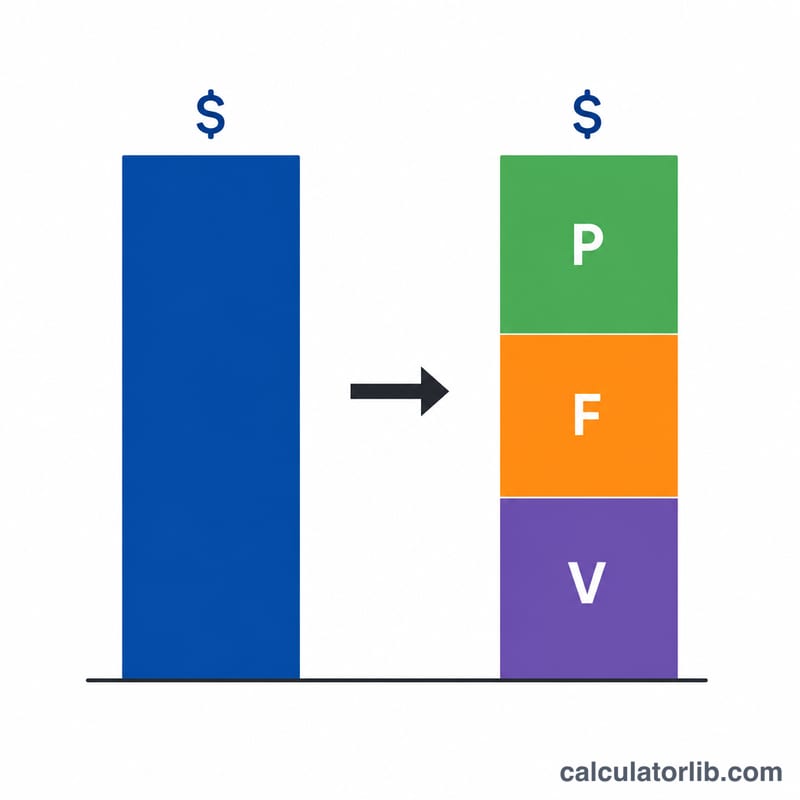

利潤目標計算機的功用

這款計算機能把你的營運目標,換算成達標所需的具體數字。只要輸入目前的營收、利潤、變動成本與固定成本,再選擇一項目標——目標利潤、目標營收或目標變動成本,計算機就會推算出完整的「目標與所需數值」:包括需要達成的新營收、利潤、變動成本與固定成本,全部都依循損益恆等式相互連動:營收 = 利潤 + 變動成本 + 固定成本。所有金額都不限定幣別與單位,因此可以代表一個月、一季、一年,或是以單一產品為基礎來計算。

關鍵假設

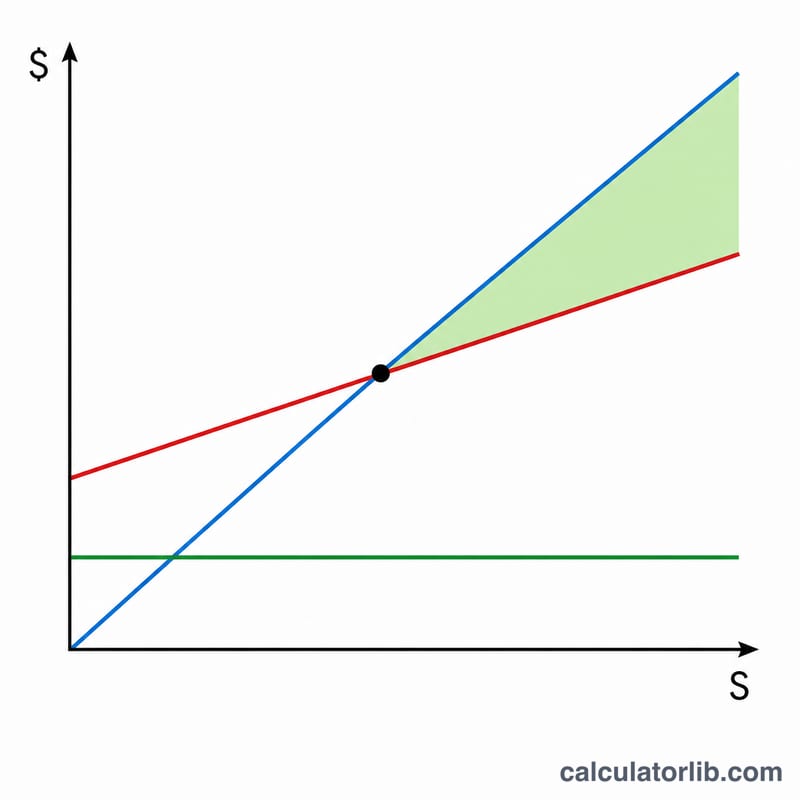

計算過程中有兩項要素維持不變。第一,固定成本(\(F\))保持固定——租金、薪資與管銷費用不會隨著業績成長而改變。第二,你的變動成本比率維持不變:\(\text{vRatio} = V \div S\)。這代表定價與毛利結構沒有改變,因此變動成本會隨營收等比例增減。邊際貢獻率則為 \(\text{cm} = 1 - \text{vRatio} = (S - V) \div S\)。

使用方式

先填入目前的各項數字(這些數字應符合上述恆等式;若「變動成本」留空,系統會以 \(S - P - F\) 自動推算)。接著從下拉選單選擇目標項目,並輸入目標金額。計算機就會替你解出其餘的未知數值。

公式解析

若設定利潤目標:所需營收 \(= (P_{goal} + F) \div \text{cm}\),再以 \(V_{goal} = \text{vRatio} \times S_{goal}\) 算出變動成本。 $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ 若設定營收目標:\(V_{goal} = \text{vRatio} \times S_{goal}\),且 $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ 若設定變動成本目標:\(S_{goal} = V_{goal} \div \text{vRatio}\),再以 \(P_{goal} = S_{goal} - V_{goal} - F\) 算出利潤。

實際範例

目前 \(S = 100{,}000\)、\(P = 20{,}000\)、\(V = 50{,}000\)、\(F = 30{,}000\)。因此 \(\text{vRatio} = 0.5\)、\(\text{cm} = 0.5\)。目標:利潤達到 \(30{,}000\)。所需營收: $$\frac{30{,}000 + 30{,}000}{0.5} = 120{,}000$$ 變動成本: $$0.5 \times 120{,}000 = 60{,}000$$ 驗算:\(30{,}000 + 60{,}000 + 30{,}000 = 120{,}000\),完全吻合。

常見問題

為什麼提高利潤目標,需要這麼多額外營收?因為只有「邊際貢獻率(\(\text{cm}\))」的部分才會落到最終利潤。在毛利率 50% 的情況下,每要多賺 1 元利潤並覆蓋固定成本,就得多做 2 元的營收。

可以模擬虧損嗎?可以——無論是目前數字或目標數字,都允許輸入負值的利潤。

什麼情況會出現錯誤?若目前營收為零(無法計算比率)、設定利潤目標但邊際貢獻率為零、或設定變動成本目標但變動成本為零時,計算就會無法進行。