這個計算機能做什麼

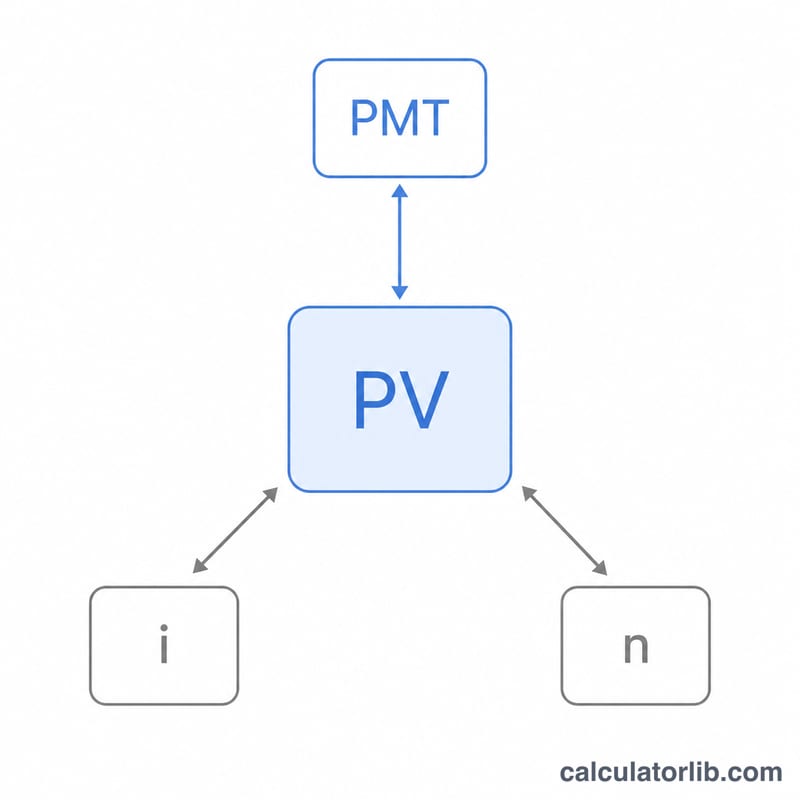

這款貸款計算機針對「本利攤還型」貸款,可反推以下四個數值中的任何一項:每月應繳金額(月付金)、貸款金額(本金)、年利率,或還款期數(月)。您只要輸入已知的三項數值,並選擇要試算的項目,工具就會自動算出第四項。計算過程假設複利頻率與還款頻率同為「每月一次」,這也是汽車貸款、個人信貸與固定利率房貸等消費型貸款最常見的計算慣例。

使用方式

先從下拉選單選取要試算的項目。您所選的項目即為「輸出結果」,因此對應的輸入欄位會被忽略。接著填入其餘三個欄位,就能在反白標示處看到計算結果。本工具同時也會列出整筆貸款期間的「累計還款總額」與「累計利息」。若想了解背後的數學推導,可勾選「顯示計算步驟」。

公式解析

核心關係式為「普通年金現值」公式:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

其中 \(i\) 為月利率(年利率除以 100 再除以 12),\(n\) 為還款期數(月)。若要反推月付金,可變形為 $$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}$$ 期數 \(n\) 則須以對數求解;而利率因沒有封閉解(無法以代數直接整理出公式),故採用「二分法」以數值逼近求得。當利率為零時,則改用線性公式:\(PMT = PV/n\)、\(PV = PMT \cdot n\)、\(n = PV/PMT\)。

實例試算

假設借款 $25,000,年利率 6%,期數 60 個月。月利率為 \(i = 6/100/12 = 0.005\)。由於 \((1.005)^{60} \approx 1.34885\),月付金即為 $$25000 \times 0.005 \times \frac{1.34885}{1.34885 - 1} \approx \$483.32$$ 累計還款總額為 \(483.32 \times 60 = \$28{,}999.20\),因此累計利息約為 $3,999.20。

常見問題

為什麼反推利率要用數值方法?年金公式無法透過代數運算單獨整理出 \(i\),因此工具改採逐步搜尋的方式,找出能完全還原您輸入數值的那個利率。

如果月付金太低,導致算不出期數怎麼辦?當月付金連每月應付利息都不足以支付時,貸款餘額會永遠無法還清、不斷膨脹,這種情況下並不存在合理的期數,計算機會回傳錯誤訊息。

這個工具支援不同的複利頻率嗎?不支援。本工具固定假設「每月複利、每月還款」,也就是消費型貸款最常見的設定。