この計算機でできること

このローン計算機は、元利均等返済のローンについて、4つの値のうちいずれか1つを求めます。求められるのは、毎月の返済額・借入額(元金)・年利・返済回数(月数)のいずれかです。わかっている3つの値を入力し、求めたい項目を選ぶだけで、残りの1つを自動で計算します。返済頻度と同じ「毎月複利」を前提としており、これは自動車ローン、フリーローン(個人向けローン)、固定金利の住宅ローンなど、一般的な消費者向けローンで使われる標準的な方式です。なお、本ツールは米ドル($)表記ですが、計算式は通貨に依存しないため、円建てなど他の通貨でもそのまま利用できます。

使い方

まずプルダウンから計算したい項目を選びます。選んだ項目が「出力(結果)」となるため、その入力欄は無視されます。残りの3つの欄を入力すると、ハイライト表示された結果が確認できます。あわせて、返済期間全体で支払う総額と、支払う利息の合計も表示されます。「計算過程を表示」にチェックを入れると、内部で使われている数式の展開を確認できます。

計算式の解説

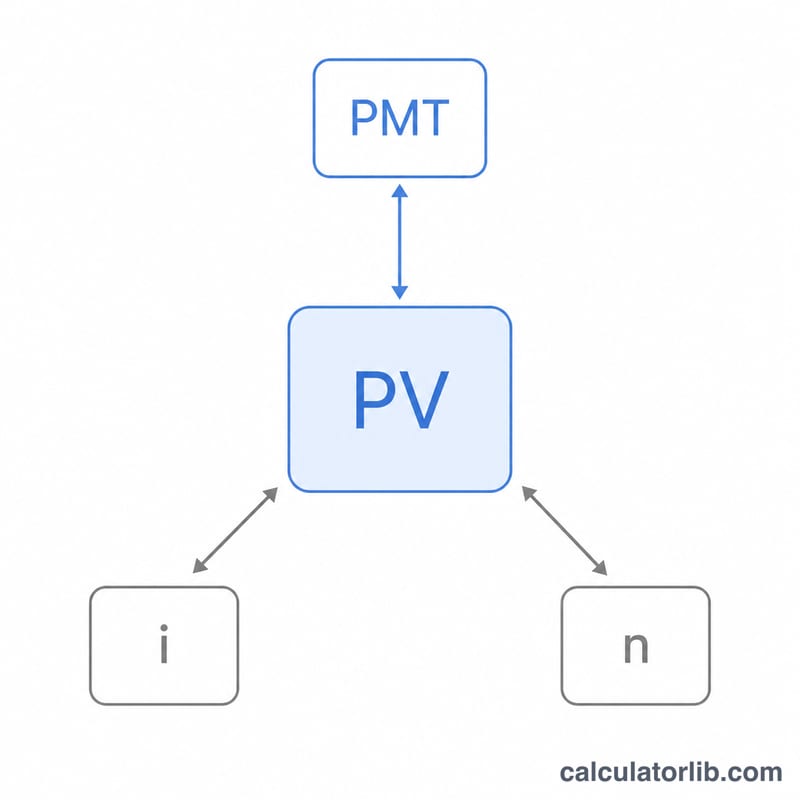

計算の基礎となるのは、期末払い年金の現在価値(PV)の公式です。

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

ここで \(i\) は月利(年利を100で割り、さらに12で割った値)、\(n\) は返済回数(月数)です。返済額について解くと、$$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}$$ となります。返済回数 \(n\) は対数を使って求めます。一方、金利については代数的に解ける式(閉形式)が存在しないため、二分法による数値計算で求めます。金利が0の場合は、\(PMT = PV/n\)、\(PV = PMT \cdot n\)、\(n = PV/PMT\) という線形の式を用います。

計算例

25,000ドルを年利6%、返済60か月で借りるとします。月利は \(i = 6/100/12 = 0.005\) です。\((1.005)^{60} \approx 1.34885\) なので、毎月の返済額は $$\frac{25000 \times 0.005 \times 1.34885}{1.34885 - 1} \approx 483.32\ \text{ドル}$$ となります。支払総額は \(483.32 \times 60 = 28{,}999.20\) ドル、したがって利息の合計は約3,999.20ドルです。

よくある質問

なぜ金利の計算には数値計算法を使うのですか? 年金の公式は金利 \(i\) について代数的に変形できないため、本ツールは入力された値を再現する金利を探索して求めます。

返済額が小さすぎて返済回数が求められない場合は? 毎月の返済額が月々の利息すら下回る場合、残高は永遠に増え続け、返済回数は存在しません。この場合、計算機はエラーを返します。

異なる複利計算の頻度にも対応していますか? いいえ。本ツールは毎月返済に合わせた毎月複利を前提としています。これは消費者向けローンで最も一般的な方式です。