このツールでできること

多くのローン計算ツールは「借入額」を入力して毎月の返済額を求めます。このツールはその逆です。毎月無理なく支払える返済額・金利・返済期間を入力すると、その予算に収まる最大の借入額(元金)を計算します。「毎月いくらまでなら払える」という金額がはっきりしているとき、自動車ローン・住宅ローン・フリーローンなどの検討にぴったりです。

使い方

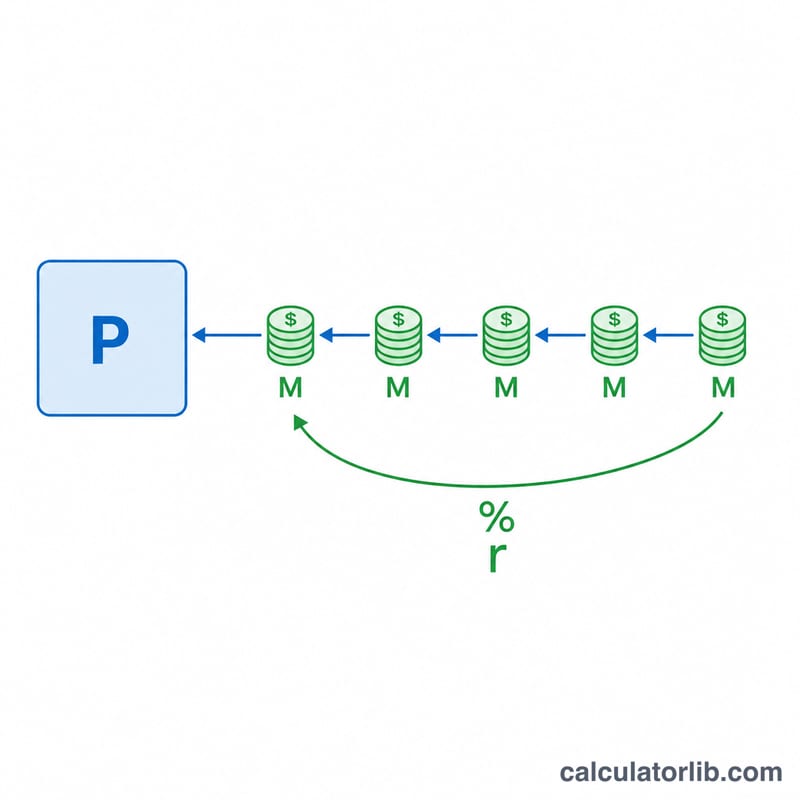

毎月支払いたい返済額、金融機関が提示する年利(APR:実質年率)、そして返済期間(月数。たとえば5年ローンなら60か月)を入力してください。計算結果として、借りられる金額、返済期間全体での総支払額、そして支払う利息の総額が表示されます。

なお「APR(年率)」は欧米のローン表記でよく使われる考え方です。日本では「実質年率」や「金利(年利)」と表記されることが多く、手数料の扱いなど細かなルールは国や商品によって異なります。お使いのローン契約書の表記に合わせて入力してください。

計算式の解説

借入額は「年金現価(annuity の present value)」として求められます。式は次のとおりです:

$$P = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ここで \(M\) は毎月の返済額、\(r\) は月利(APR ÷ 12 ÷ 100)、\(n\) は返済月数です。金利が0%の場合は利息がかからないため、式は単純に \(P = M \times n\) となります。

計算例

たとえば、年利6%・返済期間60か月で、毎月500ドルを支払えるとします。月利は \(r = 6 \div 12 \div 100 = 0.005\)。これを式に当てはめると、

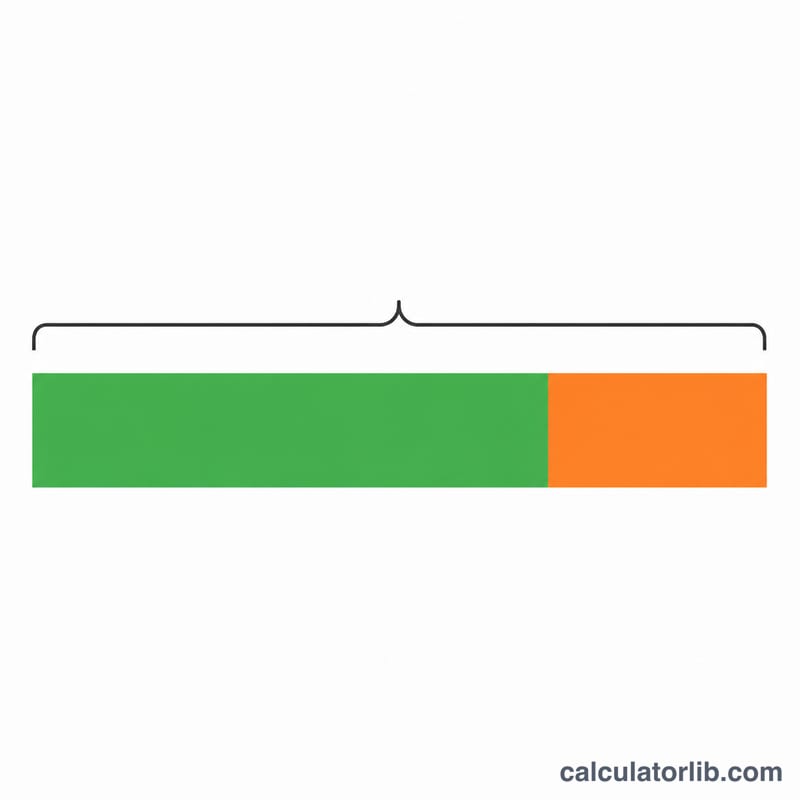

$$P = 500 \times \frac{1 - 1.005^{-60}}{0.005} \approx 25{,}862.78\ \text{ドル}$$となります。総支払額は \(500 \times 60 = 30{,}000\) ドル で、そのうち約4,137.22ドルが利息です。

よくある質問(FAQ)

金利(APR)が高いほど、たくさん借りられますか? いいえ、逆です。同じ返済額でも金利が高いと、毎回の返済のうち利息に充てられる割合が増えるため、借りられる元金は少なくなります。

金利が0%の場合はどうなりますか? 借入額は「毎月の返済額 × 返済月数」とシンプルに求められます。

これはあくまで目安ですか? はい。毎月の返済額が一定で金利も変わらないことを前提としており、実際の返済額に含まれる手数料・税金・保険料などは含みません。あくまで概算としてご利用ください。