Công cụ này giúp gì cho bạn

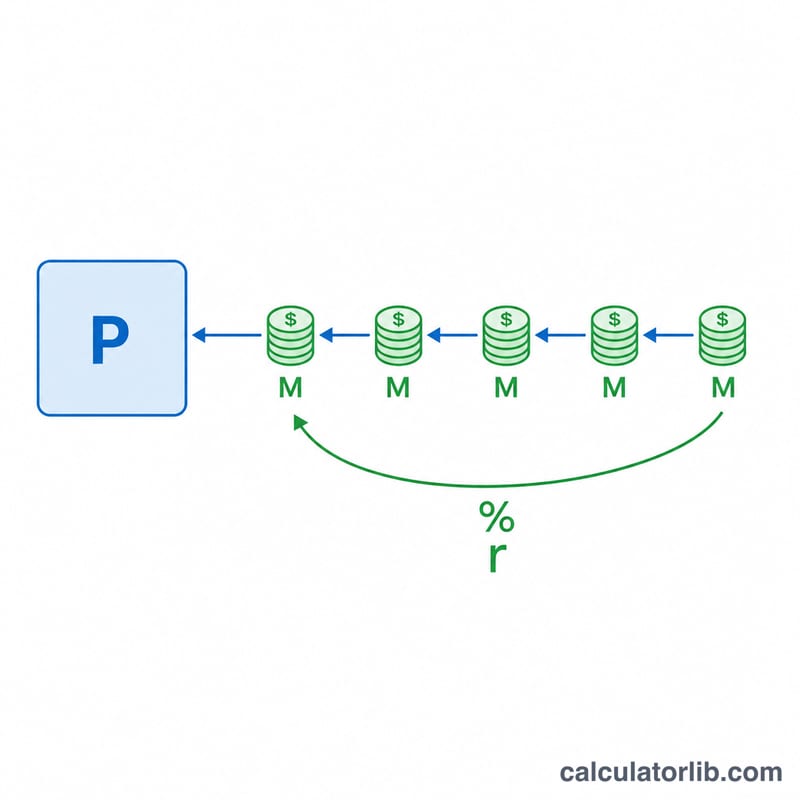

Hầu hết các công cụ tính khoản vay đều bắt đầu từ số tiền vay rồi mới tính ra khoản trả góp mỗi tháng. Công cụ này làm điều ngược lại: bạn cho biết mức trả góp hàng tháng mình thấy thoải mái, lãi suất và kỳ hạn vay, sau đó nó sẽ tính ra số tiền vay tối đa (gốc) phù hợp với ngân sách đó. Đây là công cụ lý tưởng khi bạn đang chọn mua ô tô, vay mua nhà hay vay tiêu dùng và đã biết rõ mỗi tháng mình có thể chi trả bao nhiêu.

Cách sử dụng

Nhập khoản trả góp mỗi tháng mà bạn muốn đóng, lãi suất theo năm (APR) mà bên cho vay đưa ra, và kỳ hạn vay tính theo tháng (ví dụ 60 tháng cho khoản vay 5 năm). Công cụ sẽ cho bạn biết số tiền vay bạn có thể được cấp, tổng số tiền phải trả trong suốt thời gian vay, và tổng tiền lãi mà bạn sẽ phải chịu.

Giải thích công thức

Số tiền vay chính là giá trị hiện tại của một dòng tiền đều: $$P = M \times \frac{1 - (1+r)^{-n}}{r}$$ Trong đó M là khoản trả góp hàng tháng, r là lãi suất tháng (\(\text{APR} \div 12 \div 100\)), và n là số tháng. Khi lãi suất bằng 0, công thức đơn giản còn \(P = M \times n\), vì lúc này không phát sinh chi phí lãi.

Ví dụ minh họa

Giả sử bạn có thể trả 500 USD mỗi tháng với lãi suất 6% APR trong 60 tháng. Lãi suất tháng là \(r = 6 \div 12 \div 100 = 0{,}005\). Khi đó $$P = 500 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx 25\,862{,}78 \text{ USD}$$ Tổng cộng bạn sẽ trả \(500 \times 60 = 30\,000\) USD, trong đó khoảng 4.137,22 USD là tiền lãi.

Câu hỏi thường gặp

Lãi suất APR cao hơn có giúp tôi vay được nhiều hơn không? Không. Với cùng một khoản trả góp, lãi suất càng cao thì phần lãi trong mỗi kỳ trả càng lớn, nên số tiền gốc bạn vay được sẽ giảm đi.

Nếu lãi suất là 0% thì sao? Khi đó số tiền vay đơn giản bằng khoản trả góp nhân với số tháng.

Đây có phải là con số ước tính không? Đúng vậy. Công cụ giả định khoản trả góp cố định và lãi suất không đổi, đồng thời chưa tính các khoản phí, thuế hay bảo hiểm có thể được gộp vào khoản trả thực tế của bạn. Lưu ý cách tính lãi của các ngân hàng tại Việt Nam có thể khác (ví dụ lãi suất thả nổi hoặc tính trên dư nợ gốc ban đầu), nên hãy đối chiếu với điều khoản cụ thể của bên cho vay.