Qué hace esta calculadora

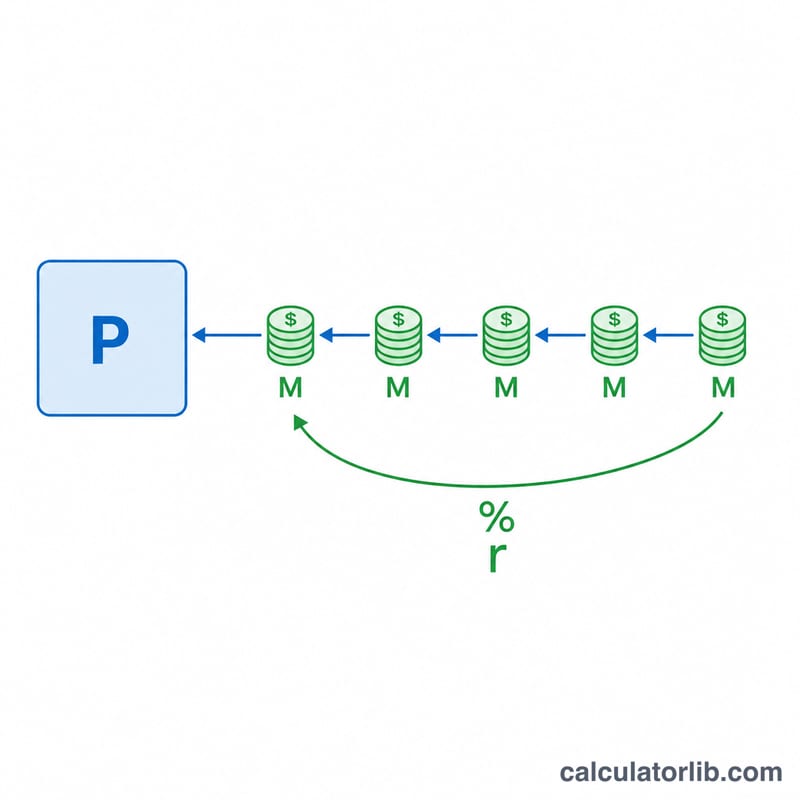

La mayoría de las herramientas de préstamos parten del importe a financiar para decirte cuál será la cuota mensual. Esta calculadora funciona al revés: tú indicas la cuota mensual que puedes asumir con comodidad, el tipo de interés y el plazo, y ella te dice el importe máximo del préstamo (el capital) que encaja en ese presupuesto. Es ideal cuando buscas financiar un coche, una hipoteca o un préstamo personal y ya sabes exactamente cuánto puedes pagar cada mes.

Cómo usarla

Introduce la cuota mensual que quieres pagar, la tasa anual equivalente (TAE) que te ofrece la entidad y el plazo del préstamo en meses (por ejemplo, 60 meses para un préstamo a 5 años). La calculadora te devuelve el importe que puedes financiar, la suma de todas las cuotas a lo largo de la vida del préstamo y el total de intereses que pagarás.

La fórmula explicada

El importe del préstamo es el valor actual de una anualidad: $$P = M \times \frac{1 - (1+r)^{-n}}{r}$$ Donde \(M\) es la cuota mensual, \(r\) es el tipo de interés mensual (TAE ÷ 12 ÷ 100) y \(n\) es el número de meses. Cuando el tipo de interés es cero, la fórmula se simplifica a \(P = M \times n\), porque no hay coste por intereses.

Ejemplo práctico

Imagina que puedes pagar 500 $ al mes con una TAE del 6 % durante 60 meses. El tipo mensual es \(r = 6 \div 12 \div 100 = 0{,}005\). Entonces $$P = 500 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx 25{.}862{,}78\ \$$$ Pagarás \(500 \times 60 = 30{.}000\ \$\) en total, de los cuales unos 4.137,22 $ corresponden a intereses.

Preguntas frecuentes

¿Una TAE más alta me permite pedir más dinero? No. Con la misma cuota, un tipo más alto hace que una mayor parte de cada pago se vaya en intereses, así que el capital que puedes permitirte disminuye.

¿Y si el tipo es del 0 %? El importe del préstamo es simplemente tu cuota multiplicada por el número de meses.

¿Es una estimación? Sí. Asume cuotas fijas y un tipo constante, y no incluye comisiones, impuestos ni seguros que puedan ir incluidos en tu cuota real.