¿Qué es la calculadora de pago de préstamos estudiantiles?

Esta calculadora estima la cuota mensual fija que necesitas para amortizar por completo un préstamo estudiantil en un plazo determinado. Introduce el saldo pendiente del préstamo, el tipo de interés anual y la duración del reembolso, y obtendrás tu cuota mensual junto con el total pagado y el interés acumulado durante toda la vida del préstamo. Utiliza la fórmula estándar de amortización y sirve para cualquier préstamo a plazos con tipo de interés fijo, en cualquier país.

Cómo usarla

Solo tienes que indicar tres datos: el importe del préstamo (el saldo pendiente actual), el tipo de interés anual en porcentaje y el plazo en años. La herramienta convierte el tipo anual en un tipo mensual y el plazo en un número de meses, y después calcula la cuota constante que liquida el saldo exactamente al final del periodo.

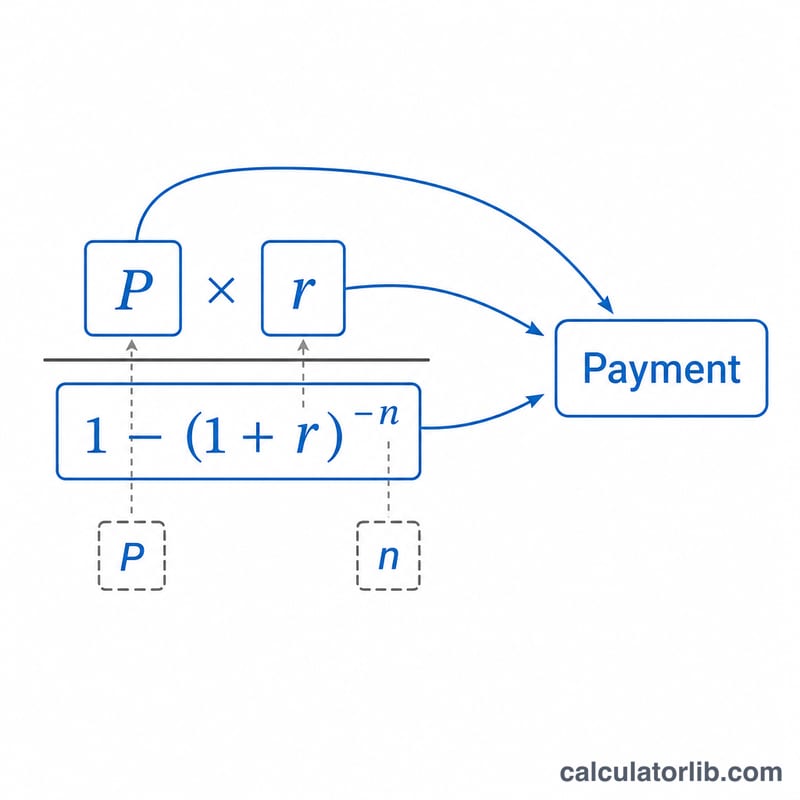

La fórmula, explicada

La cuota mensual es $$M = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$ donde \(P\) es el capital, \(r\) es el tipo de interés mensual (el tipo anual dividido entre 12 y expresado en decimal) y \(n\) es el número total de pagos mensuales (años × 12). Si el tipo de interés es cero, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que pides 30.000 $ a un 5 % de interés anual durante 10 años. El tipo mensual es \(0{,}05 \div 12 \approx 0{,}0041667\) y \(n = 120\) meses. Al sustituir: $$M = \frac{30000 \times 0{,}0041667}{1 - 1{,}0041667^{-120}} \approx 318{,}20\ \$$$ al mes. A lo largo de 120 pagos abonas unos 38.184 $ en total, de los cuales alrededor de 8.184 $ son intereses.

Preguntas frecuentes

¿Incluye los planes de pago según ingresos? No. Esta herramienta modela un plan estándar de amortización fija. Los planes basados en los ingresos limitan las cuotas en función de lo que ganas y se rigen por otras reglas (como ocurre, por ejemplo, con los income-driven repayment plans de EE. UU.).

¿Puedo usarla con cualquier moneda? Sí: el cálculo es independiente de la divisa. Introduce los importes en la moneda en la que esté denominado tu préstamo.

¿Por qué el interés total parece tan alto? Los plazos más largos y los tipos más altos disparan el interés total. Prueba con un plazo más corto para ver cuánto puedes ahorrar.