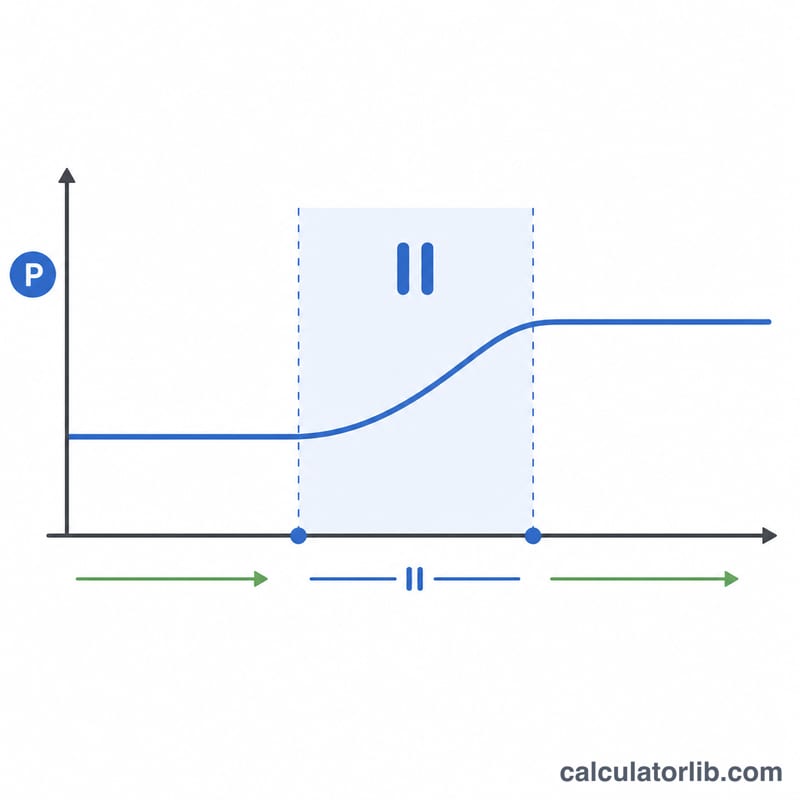

¿Qué es una calculadora de moratoria de préstamos?

Una moratoria es una pausa temporal en el pago de las cuotas de tu préstamo, que suelen concederse en situaciones de dificultad económica o dentro de planes de alivio financiero. Mientras dejas de pagar, los intereses normalmente siguen generándose sobre el saldo pendiente y se capitalizan. Esta calculadora te muestra con exactitud cuánto crece tu deuda durante la moratoria y cuál será tu nueva cuota mensual (EMI) una vez finalizada. El término EMI (cuota mensual fija) es habitual en mercados como India; en España y Latinoamérica equivale simplemente a la cuota mensual del préstamo.

Cómo usarla

Introduce el saldo pendiente de tu préstamo, el tipo de interés anual, la duración de la moratoria en meses y el plazo restante una vez termine la moratoria. La herramienta primero capitaliza el saldo durante el periodo de pausa y, después, recalcula una cuota nueva para que el saldo se amortice por completo en los meses que quedan.

La fórmula explicada

El tipo mensual es \(r = \text{tipo anual} \div 12 \div 100\). Durante la moratoria no se realiza ningún pago, así que el saldo crece según

$$B = P \times (1 + r)^m$$donde \(m\) es el número de meses de moratoria. La cuota revisada se obtiene aplicando la fórmula estándar de amortización al saldo \(B\) durante el plazo restante \(n\):

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

Ejemplo práctico

Imagina que debes 500.000 ₹ a un 9 % de interés anual, solicitas una moratoria de 6 meses y te quedan 120 meses por pagar. El tipo mensual es \(0{,}0075\). El saldo acumulado será

$$500.000 \times (1{,}0075)^6 \approx 522.941 \text{ ₹}$$Al repartir esa cantidad en 120 meses, la cuota revisada queda en unos 6.624 ₹ al mes.

Preguntas frecuentes

¿Realmente se acumulan intereses durante una moratoria? En la mayoría de los casos, sí: una moratoria aplaza el pago, pero no los intereses. Los intereses no abonados se suman al capital y se capitalizan.

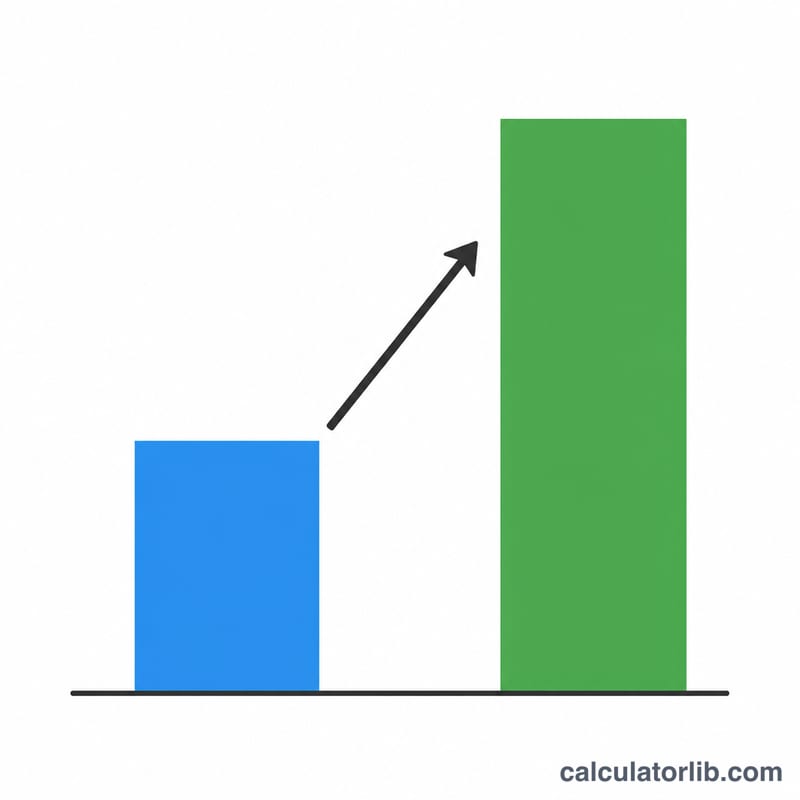

¿Por qué sube mi cuota? Porque el saldo es mayor tras la moratoria y, si el plazo no cambia, la entidad debe recuperar más dinero en el mismo periodo de tiempo.

¿Puedo mantener mi cuota anterior? Algunas entidades te permiten alargar el plazo en lugar de subir la cuota. Esta herramienta parte de un plazo restante fijo; ajusta el campo del plazo para comparar las dos opciones.