Công Cụ Tính Hoãn Trả Nợ Là Gì?

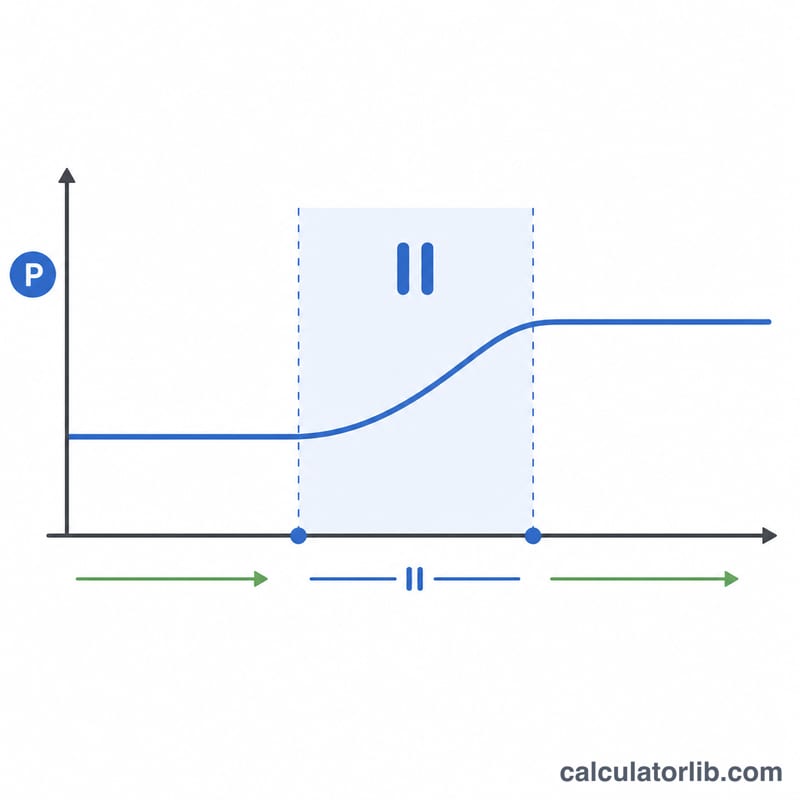

Hoãn trả nợ là việc tạm ngừng các khoản trả góp hàng tháng (EMI), thường được áp dụng khi người vay gặp khó khăn tài chính hoặc theo các chương trình hỗ trợ. Trong thời gian bạn tạm dừng trả nợ, lãi suất thông thường vẫn tiếp tục phát sinh trên dư nợ còn lại và bị nhập gốc. Công cụ này cho bạn thấy chính xác dư nợ tăng lên bao nhiêu trong giai đoạn hoãn trả và khoản trả góp hàng tháng (EMI) mới của bạn sẽ là bao nhiêu sau đó.

Cách Sử Dụng

Nhập dư nợ vay còn lại, lãi suất hàng năm, thời gian hoãn trả tính theo tháng, và thời hạn còn lại sau khi kết thúc giai đoạn hoãn trả. Công cụ trước tiên sẽ cộng dồn (nhập gốc) dư nợ trong suốt thời gian tạm dừng, sau đó tính lại khoản EMI mới sao cho dư nợ mới được trả hết trong số tháng còn lại.

Giải Thích Công Thức

Lãi suất tháng là \(r = \text{lãi suất năm} \div 12 \div 100\). Trong thời gian hoãn trả, không có khoản thanh toán nào được thực hiện, nên dư nợ tăng theo công thức

$$B = P \times (1 + r)^m$$trong đó \(m\) là số tháng hoãn trả. Khoản EMI mới sau đó được tính theo công thức khấu trừ dần tiêu chuẩn áp dụng cho \(B\) trong thời hạn còn lại \(n\):

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

Ví Dụ Minh Họa

Giả sử bạn còn nợ ₹500.000 với lãi suất 9% mỗi năm, xin hoãn trả 6 tháng, và còn 120 tháng phải trả. Lãi suất tháng là \(0{,}0075\). Dư nợ cộng dồn là

$$500.000 \times (1{,}0075)^6 \approx ₹522.941$$Chia khoản này ra 120 tháng cho ra khoản EMI mới khoảng ₹6.624 mỗi tháng. (Lưu ý: ký hiệu ₹ là đồng Rupee Ấn Độ — công thức này áp dụng cho mọi loại tiền tệ, bạn chỉ cần thay bằng số tiền của mình.)

Câu Hỏi Thường Gặp

Lãi có thực sự phát sinh trong thời gian hoãn trả không? Trong hầu hết các trường hợp là có — hoãn trả chỉ giãn việc thanh toán chứ không miễn lãi. Phần lãi chưa trả sẽ được cộng vào gốc và tiếp tục nhập gốc.

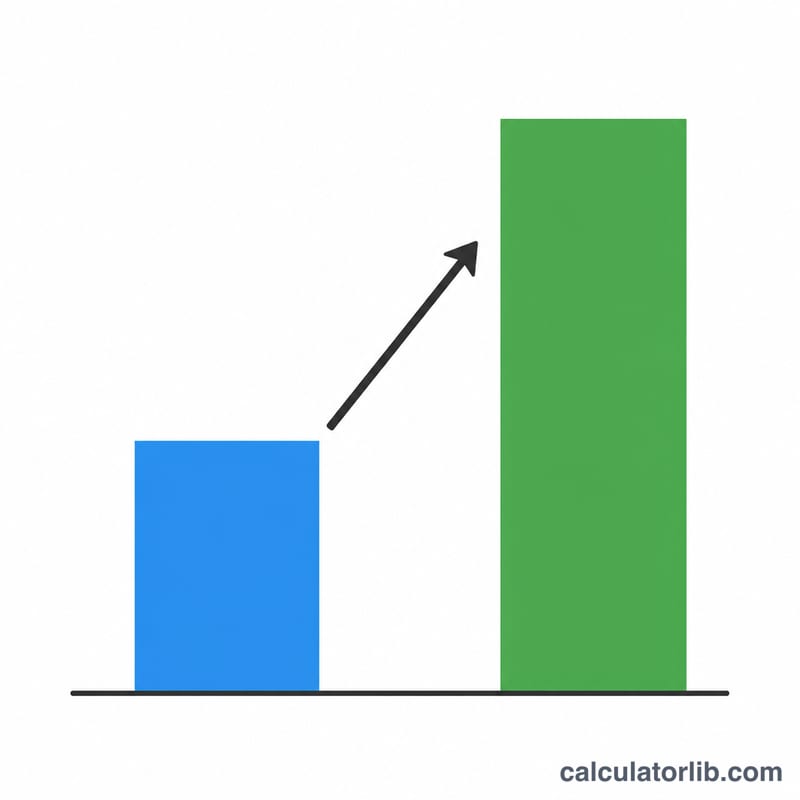

Vì sao khoản EMI của tôi lại tăng lên? Vì sau giai đoạn hoãn trả, dư nợ đã lớn hơn, và (nếu thời hạn không đổi) ngân hàng phải thu hồi nhiều tiền hơn trong cùng một khoảng thời gian.

Tôi có thể giữ nguyên khoản EMI cũ không? Một số ngân hàng cho phép kéo dài thời hạn vay thay vì tăng EMI. Công cụ này giả định thời hạn còn lại là cố định; bạn hãy điều chỉnh ô thời hạn để so sánh. Lưu ý quy định cụ thể có thể khác nhau tùy ngân hàng và tùy quốc gia.