Kredi Erteleme Hesaplama Aracı Nedir?

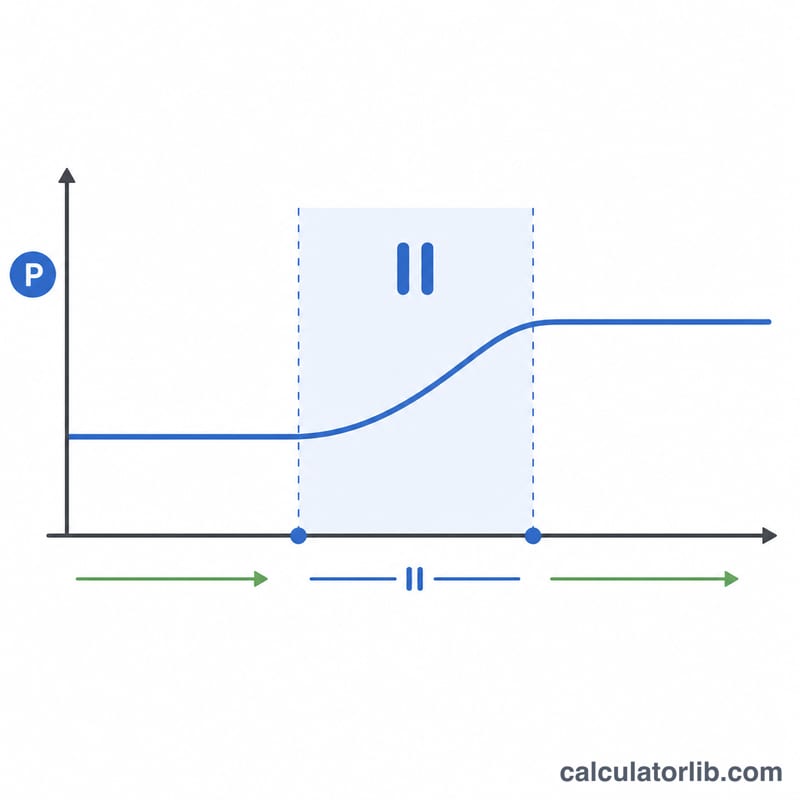

Kredi ertelemesi (moratoryum), genellikle ekonomik zorluk dönemlerinde veya destek programları kapsamında taksit ödemelerinize geçici olarak ara verilmesidir. Ödemelere ara verseniz de faiz çoğu zaman kalan borç üzerinden işlemeye ve bileşik olarak artmaya devam eder. Bu araç, erteleme süresince kredi bakiyenizin ne kadar büyüdüğünü ve sonrasında yeni aylık taksitinizin (EMI) ne olacağını net biçimde gösterir. Not: EMI kavramı özellikle Hindistan'daki kredilerde kullanılır; Türkiye'deki bankalarda buna eşdeğer terim "aylık taksit"tir ve erteleme koşulları bankadan bankaya farklılık gösterebilir.

Nasıl Kullanılır?

Kalan kredi tutarınızı, yıllık faiz oranını, erteleme süresini (ay olarak) ve erteleme bittikten sonra kalan vadeyi girin. Araç önce ara verilen dönem boyunca bakiyeye bileşik faiz işletir, ardından yeni bakiyenin kalan ay sayısı içinde kapanması için güncel taksiti yeniden hesaplar.

Formül Açıklaması

Aylık faiz oranı \(r = \text{yıllık oran} \div 12 \div 100\) şeklinde bulunur. Erteleme döneminde ödeme yapılmadığı için bakiye $$B = P \times (1 + r)^m$$ formülüyle büyür; burada \(m\), erteleme ayı sayısıdır. Yeni taksit ise \(B\) bakiyesine, kalan \(n\) vadesi üzerinden standart amortisman formülü uygulanarak hesaplanır: $$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

Örnek Hesaplama

Diyelim ki %9 yıllık faizle ₹500.000 borcunuz var, 6 aylık erteleme aldınız ve geriye 120 ay vadeniz kaldı. Aylık faiz oranı 0,0075'tir. Birikmiş bakiye $$500.000 \times (1{,}0075)^6 \approx ₹522.941$$ olur. Bu tutarı 120 aya yaydığınızda yeni taksit yaklaşık ayda ₹6.624 olur.

Sıkça Sorulan Sorular

Erteleme döneminde gerçekten faiz işler mi? Çoğu durumda evet; erteleme ödemeyi öteler, faizi değil. Ödenmeyen faiz anaparaya eklenir ve bileşik olarak büyür.

Taksitim neden artıyor? Çünkü erteleme sonrası bakiye daha yüksektir ve (vade değişmediyse) banka aynı sürede daha büyük bir tutarı tahsil etmek zorundadır.

Eski taksitimi koruyabilir miyim? Bazı kredi verenler taksiti artırmak yerine vadeyi uzatmanıza izin verir. Bu araç sabit bir kalan vade varsayar; karşılaştırma yapmak için vade alanını değiştirebilirsiniz.