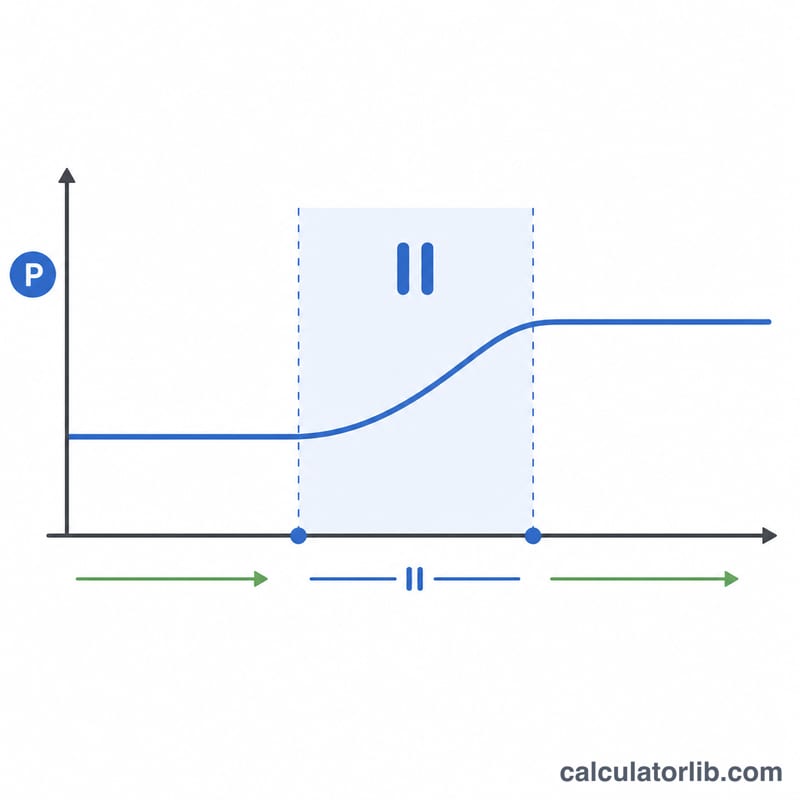

ローン返済猶予計算ツールとは?

ローンの返済猶予(モラトリアム)とは、月々の返済(EMI)を一時的に停止できる仕組みで、経済的に苦しい時期や、緊急の救済制度などで認められることがあります。ただし返済を止めている間も、多くの場合は残高に対して利息が発生し続け、それが元本に組み入れられて複利で膨らんでいきます。この計算ツールでは、猶予期間中にローン残高がどれだけ増えるのか、そして猶予終了後の月々の返済額(EMI)がいくらになるのかを、はっきりと確認できます。なお、こうした制度の細かいルールは国や金融機関によって異なるため、実際の条件はご利用先の金融機関でご確認ください。

使い方

現在のローン残高、年利、返済猶予の期間(月数)、そして猶予終了後の残り返済期間(月数)を入力してください。本ツールはまず、猶予期間にわたって残高を複利で増やし、その後、増えた残高を残りの期間で完済できるように新しいEMIを再計算します。

計算式の解説

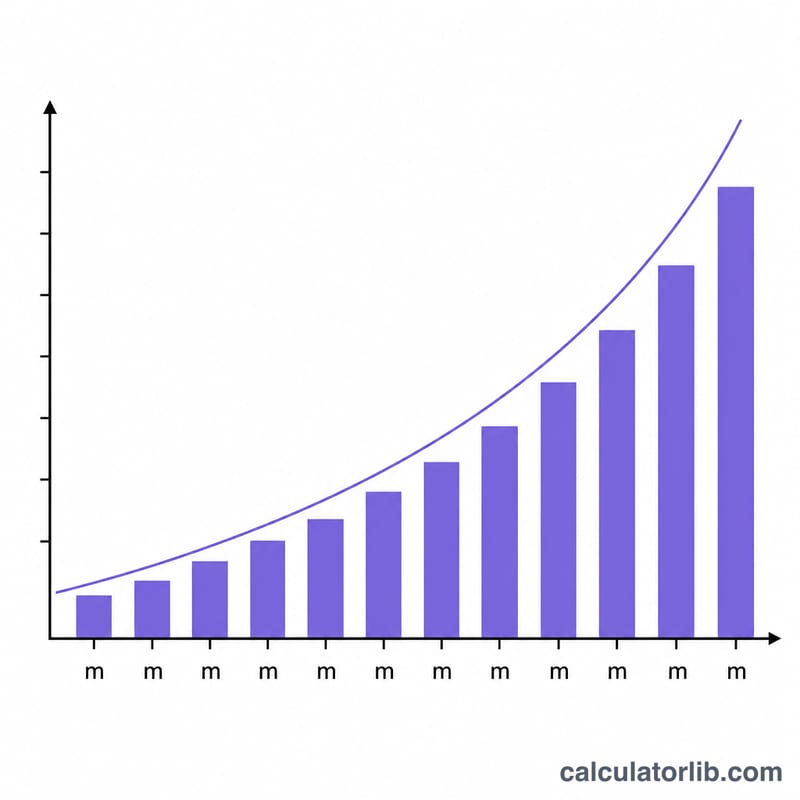

月利は \(r = \text{年利} \div 12 \div 100\) です。返済猶予中は支払いを行わないため、残高は次のように増えていきます(\(m\) は猶予の月数)。

$$B = P \times (1 + r)^m$$

再計算後のEMIは、この残高 \(B\) を残り期間 \(n\) で返済する標準的な元利均等返済の式で求められます。

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

計算例

たとえば、残高 ₹500,000(インド・ルピー)を年利9%で抱えており、6か月の返済猶予を取得し、残りの返済期間が120か月だとします。月利は \(0.0075\) です。猶予終了時の繰延残高は次のようになります。

$$500{,}000 \times (1.0075)^6 \approx ₹522{,}941$$

これを120か月に分割すると、再計算後のEMIは月々およそ ₹6,624 になります。

よくある質問

返済猶予中も本当に利息は発生するのですか? ほとんどの場合「はい」です。返済猶予はあくまで「支払いの先送り」であって「利息の免除」ではありません。未払いの利息は元本に組み込まれ、複利で増えていきます。

なぜEMIが増えるのですか? 猶予後は残高が大きくなっているうえ、(返済期間を変えない場合は)金融機関は同じ期間でより多くを回収する必要があるためです。

これまでと同じEMIのままにできますか? 金融機関によっては、EMIを上げる代わりに返済期間を延長できる場合があります。本ツールは残り返済期間を固定して計算するため、期間の入力欄を変えて比較してみてください。