什么是贷款延期还款计算器?

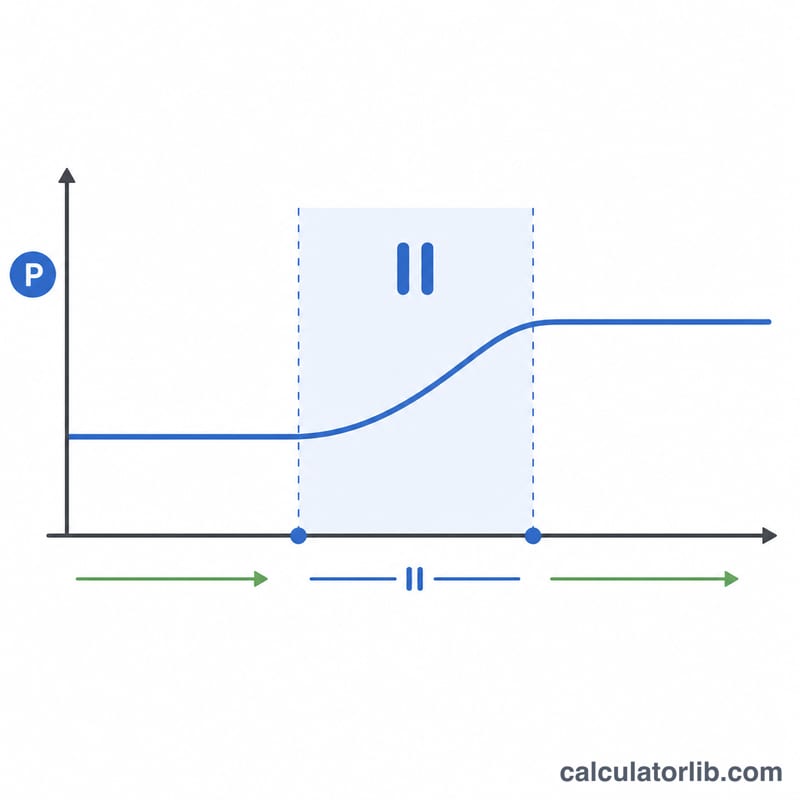

"延期还款"(moratorium)是指暂时停缴每月分期(EMI),常见于经济困难时期或银行推出的纾困方案。需要注意的是:暂停还款期间,未偿余额上的利息通常仍会照常计提,并按复利累加。本计算器可以清楚地告诉你,在延期期间贷款余额会增长多少,以及延期结束后你的每月分期(月供)将调整为多少。这一概念在印度等国的房贷、车贷中尤为常见,中国的"展期""停息挂账"在规则细节上可能有所不同,请以贷款合同和当地银行政策为准。

如何使用

依次填入你的未偿贷款金额、年利率、延期还款的月数,以及延期结束后剩余的还款期限(月数)。计算器会先按复利计算暂停期内增长后的余额,再重新计算一笔新的月供,使新余额能够在剩余月份内全部还清。

计算公式详解

月利率为 \(r = \text{年利率} \div 12 \div 100\)。在延期还款期间不需还款,因此余额按下式增长:

$$B = P \times (1 + r)^m$$其中 \(m\) 为延期的月数。随后,将标准的等额本息分期公式套用到余额 \(B\) 上,按剩余期限 \(n\) 计算出新的月供:

$$EMI = \dfrac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$Advertisement

实例演算

假设你欠款 ₹500,000,年利率为 9%,申请了 6 个月的延期还款,延期后还剩 120 个月。月利率为 \(0.0075\)。累计余额为

$$500{,}000 \times (1.0075)^6 \approx ₹522{,}941$$将这笔金额平摊到 120 个月,调整后的月供约为每月 ₹6,624。

Advertisement

常见问题

延期还款期间真的还会计息吗?大多数情况下会——延期还款只是推迟"还款",并非免除"利息"。未缴利息会被并入本金,并继续按复利累加。

为什么我的月供会变高?因为延期结束后贷款余额变大了;如果剩余期限不变,银行就必须在同样的时间内多收回这部分本息,月供自然上升。

我能不能维持原来的月供?部分贷款机构允许你延长还款期限,而不是提高月供。本工具默认剩余期限固定不变;你可以调整"剩余还款期限"一栏来对比两种方案。