ما هي حاسبة تأجيل القرض؟

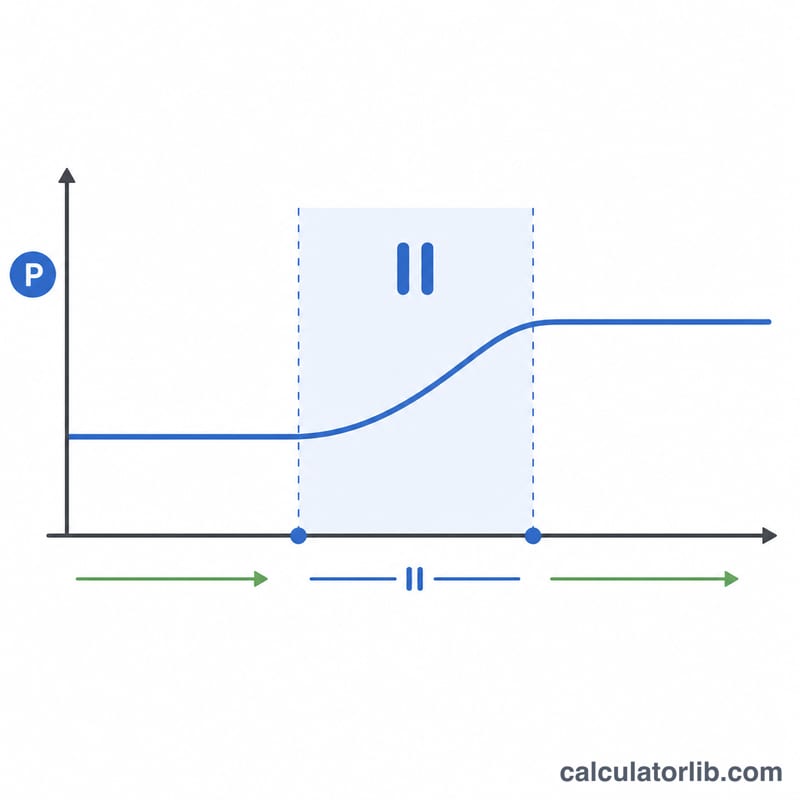

تأجيل القرض (فترة السماح) هو إيقاف مؤقت لسداد أقساطك الشهرية، وغالباً ما يُمنَح في أوقات الضائقة المالية أو ضمن برامج الإعفاء. ومع أنك تتوقف عن الدفع، إلا أن الفائدة تستمر عادةً في التراكم على الرصيد المتبقي ويتم رسملتها. تكشف لك هذه الحاسبة بدقة مقدار نمو رصيد قرضك خلال فترة التأجيل، وما سيكون عليه قسطك الشهري المعدّل بعد انتهائها.

كيفية الاستخدام

أدخل مبلغ القرض المتبقي، ونسبة الفائدة السنوية، ومدة التأجيل بالأشهر، والمدة المتبقية بعد انتهاء فترة التأجيل. تقوم الأداة أولاً برسملة الرصيد على مدى فترة التوقف، ثم تعيد احتساب قسط شهري جديد بحيث يُسدَّد الرصيد الجديد بالكامل خلال الأشهر المتبقية.

شرح المعادلة

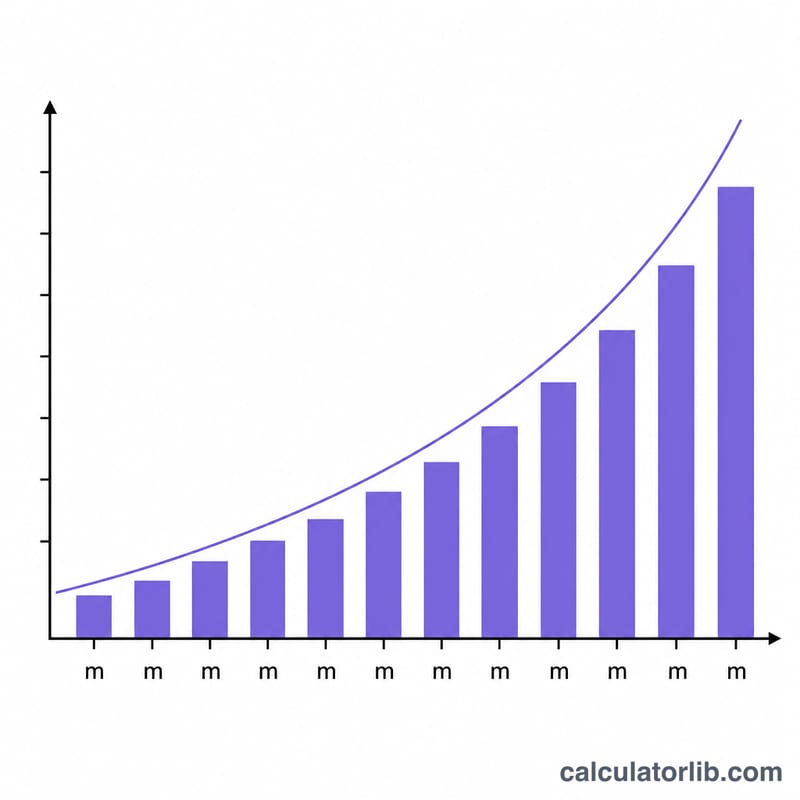

معدل الفائدة الشهري هو \(r = \text{النسبة السنوية} \div 12 \div 100\). خلال فترة التأجيل لا يتم سداد أي دفعة، لذا ينمو الرصيد وفق المعادلة $$B = P \times (1 + r)^m$$ حيث \(m\) هو عدد أشهر التأجيل. ثم يُحسب القسط الشهري المعدّل باستخدام معادلة الإطفاء القياسية المطبَّقة على الرصيد \(B\) خلال المدة المتبقية \(n\): $$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

مثال تطبيقي

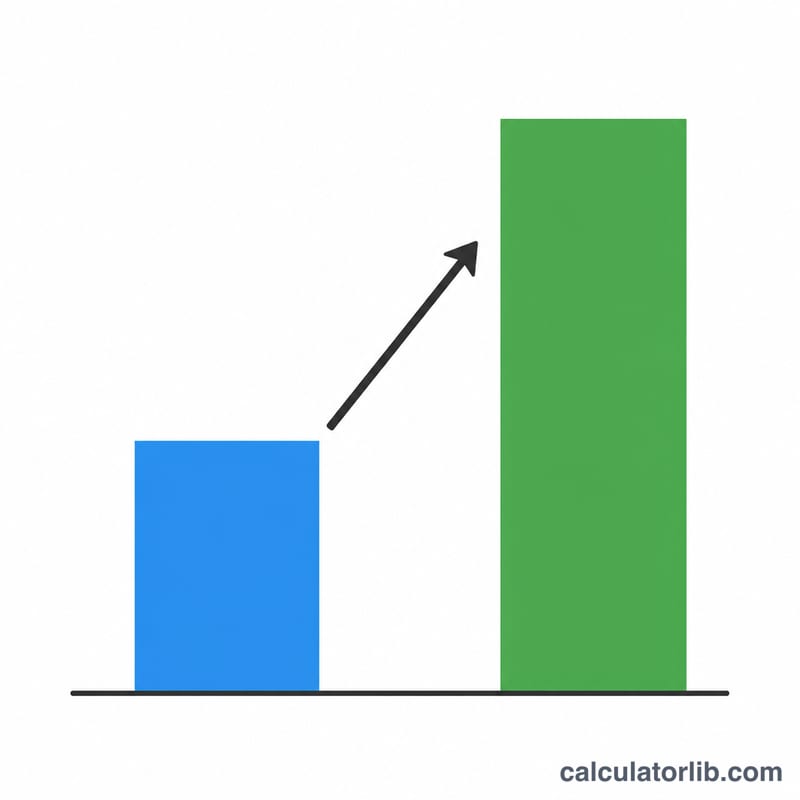

لنفترض أنك مدين بمبلغ 500,000 روبية بفائدة سنوية 9%، وحصلت على فترة تأجيل مدتها 6 أشهر، وتبقّى لديك 120 شهراً. عندها يكون المعدل الشهري \(0.0075\). ويبلغ الرصيد المتراكم \(500{,}000 \times (1.0075)^6 \approx 522{,}941\) روبية. وبتوزيع هذا المبلغ على 120 شهراً يصبح القسط الشهري المعدّل نحو 6,624 روبية شهرياً. (ملاحظة: الأمثلة بالروبية الهندية، لكن المنطق نفسه ينطبق على أي عملة.)

الأسئلة الشائعة

هل تتراكم الفائدة فعلاً خلال فترة التأجيل؟ في معظم الحالات نعم؛ فالتأجيل يؤجّل السداد وليس الفائدة. تُضاف الفائدة غير المسدّدة إلى أصل المبلغ وتتراكم عليه.

لماذا يرتفع قسطي الشهري؟ لأن الرصيد يصبح أكبر بعد فترة التأجيل، وإذا بقيت المدة دون تغيير فإن البنك يحتاج إلى استرداد مبلغ أكبر خلال الفترة نفسها.

هل يمكنني الاحتفاظ بقسطي القديم بدلاً من ذلك؟ تتيح بعض جهات الإقراض تمديد مدة القرض بدلاً من رفع القسط. تفترض هذه الأداة مدة متبقية ثابتة؛ فعدّل خانة المدة للمقارنة بين الخيارين.