대출 상환유예 계산기란?

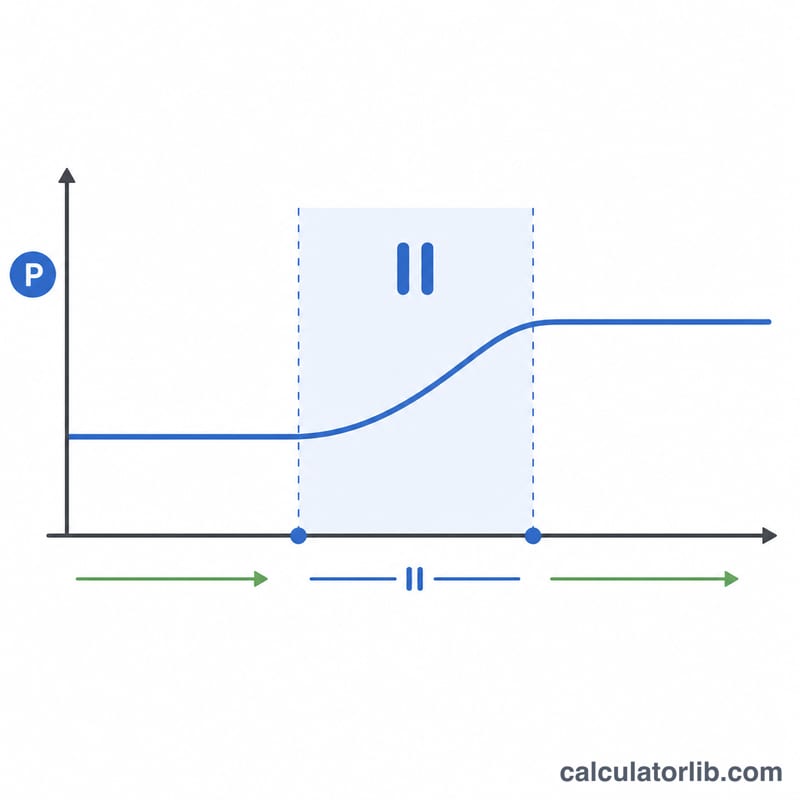

대출 상환유예(모라토리엄)는 일정 기간 동안 월 상환액(EMI) 납부를 일시적으로 멈추는 제도로, 재정적 어려움을 겪을 때나 금융 지원 프로그램을 통해 적용되는 경우가 많습니다. 다만 납부를 쉬는 동안에도 남은 잔액에는 보통 이자가 계속 붙고, 그 이자가 복리로 누적됩니다. 이 계산기는 유예 기간 동안 대출 잔액이 얼마나 불어나는지, 그리고 유예가 끝난 뒤 변경된 월 상환액(EMI)이 얼마가 되는지를 정확하게 보여 줍니다. 참고로 이 계산기는 인도식 EMI(월 균등분할 상환) 방식을 기준으로 하며, 통화 단위도 인도 루피(₹)를 사용합니다. 한국의 대출 상환 방식이나 유예 제도와는 세부 규정이 다를 수 있으니 참고용으로 활용하세요.

사용 방법

남은 대출 원금, 연이율, 유예 기간(개월), 그리고 유예 종료 후 남은 상환 기간(개월)을 입력하세요. 계산기는 먼저 유예 기간 동안 잔액에 복리를 적용한 뒤, 늘어난 잔액을 남은 기간 안에 모두 상환할 수 있도록 새로운 EMI를 다시 계산합니다.

계산 공식 풀이

월 이율은 \(r = \text{연이율} \div 12 \div 100\) 입니다. 유예 기간에는 납부가 이뤄지지 않으므로 잔액은 다음과 같이 불어납니다(여기서 \(m\)은 유예 개월 수).

$$B = P \times (1 + r)^m$$이렇게 늘어난 잔액 \(B\)를 남은 기간 \(n\)개월에 걸쳐 상환하는 변경 EMI는 일반적인 원리금 균등상환 공식으로 구합니다:

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

실제 계산 예시

예를 들어 연이율 9%로 ₹500,000을 빌린 상태에서 6개월간 상환을 유예하고, 유예 후 남은 기간이 120개월이라고 가정해 봅시다. 월 이율은 0.0075입니다. 누적 잔액은 다음과 같이 됩니다.

$$500{,}000 \times (1.0075)^6 \approx ₹522{,}941$$이를 120개월에 나누어 상환하면 변경된 EMI는 매월 약 ₹6,624이 됩니다.

자주 묻는 질문

유예 기간에도 정말 이자가 붙나요? 대부분의 경우 그렇습니다. 상환유예는 '납부'를 미루는 것이지 '이자'를 면제해 주는 것이 아닙니다. 내지 않은 이자는 원금에 더해져 복리로 불어납니다.

왜 EMI가 늘어나나요? 유예가 끝난 뒤 잔액이 더 커졌기 때문입니다. (상환 기간이 그대로라면) 은행은 같은 기간 안에 더 많은 금액을 회수해야 하므로 월 상환액이 올라갑니다.

기존 EMI를 그대로 유지할 수는 없나요? 일부 금융기관은 EMI를 올리는 대신 상환 기간을 늘려 주기도 합니다. 이 계산기는 남은 상환 기간을 고정값으로 가정하므로, 기간 입력란을 조정해 가며 비교해 보세요.