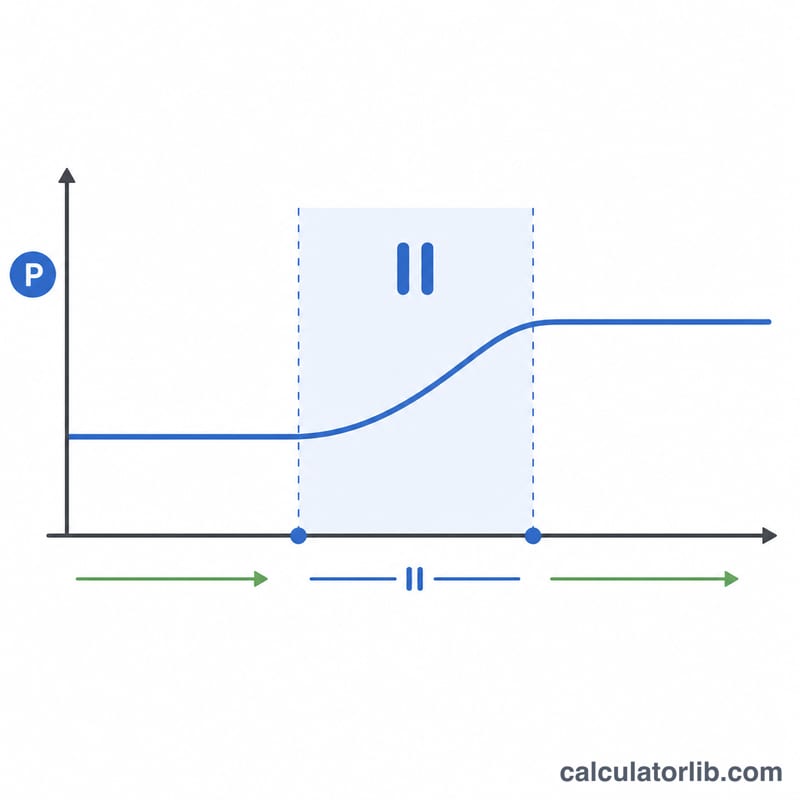

लोन मोरेटोरियम कैलकुलेटर क्या है?

लोन मोरेटोरियम का मतलब है आपकी EMI किस्तों पर कुछ समय के लिए मिली राहत या ब्रेक — अक्सर यह आर्थिक मुश्किल के दौरान या किसी राहत योजना के तहत दिया जाता है। लेकिन जब आप किस्तें नहीं भरते, तब भी बकाया रकम पर ब्याज लगता रहता है और वह चक्रवृद्धि (कंपाउंड) होता जाता है। यह कैलकुलेटर साफ-साफ बताता है कि मोरेटोरियम के दौरान आपका लोन बैलेंस कितना बढ़ेगा और उसके बाद आपकी नई मासिक किस्त (EMI) कितनी होगी।

इसका इस्तेमाल कैसे करें

अपना बकाया लोन अमाउंट, सालाना ब्याज दर, महीनों में मोरेटोरियम की अवधि, और मोरेटोरियम खत्म होने के बाद बची हुई अवधि दर्ज करें। यह टूल पहले राहत अवधि के दौरान बैलेंस पर ब्याज जोड़कर उसे बढ़ाता है, फिर बची हुई अवधि के लिए नई EMI की गणना करता है ताकि बढ़ा हुआ बैलेंस उस समय में पूरा चुक जाए।

फ़ॉर्मूला समझें

मासिक ब्याज दर होती है \(r = \text{सालाना दर} \div 12 \div 100\)। मोरेटोरियम के दौरान कोई किस्त नहीं भरी जाती, इसलिए बैलेंस इस तरह बढ़ता है $$B = P \times (1 + r)^m$$ जहाँ \(m\) मोरेटोरियम के महीनों की संख्या है। इसके बाद संशोधित EMI निकालने के लिए बची हुई अवधि \(n\) पर सामान्य अमॉर्टाइज़ेशन फ़ॉर्मूला लगाया जाता है: $$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

उदाहरण से समझें

मान लीजिए आप पर ₹500,000 का बकाया है, सालाना ब्याज 9% है, आप 6 महीने का मोरेटोरियम लेते हैं और 120 महीने बाकी हैं। मासिक दर होगी \(0.0075\)। जमा हुआ बैलेंस $$500{,}000 \times (1.0075)^6 \approx ₹522{,}941$$ इसे 120 महीनों में बाँटने पर संशोधित EMI लगभग ₹6,624 प्रति माह आएगी।

अक्सर पूछे जाने वाले सवाल

क्या मोरेटोरियम के दौरान सचमुच ब्याज जुड़ता है? ज़्यादातर मामलों में हाँ — मोरेटोरियम किस्त को टालता है, ब्याज को नहीं। न चुकाया गया ब्याज मूलधन में जुड़ जाता है और उस पर भी ब्याज लगने लगता है।

मेरी EMI क्यों बढ़ जाती है? क्योंकि मोरेटोरियम के बाद बकाया रकम बढ़ चुकी होती है, और (अगर अवधि वही रहे) तो बैंक को उतने ही समय में ज़्यादा रकम वसूलनी होती है।

क्या मैं अपनी पुरानी EMI जारी रख सकता हूँ? कुछ बैंक EMI बढ़ाने के बजाय लोन की अवधि बढ़ाने की सुविधा देते हैं। यह टूल बची हुई अवधि को तय मानकर चलता है; तुलना करने के लिए अवधि वाले फ़ील्ड को बदलकर देखें।