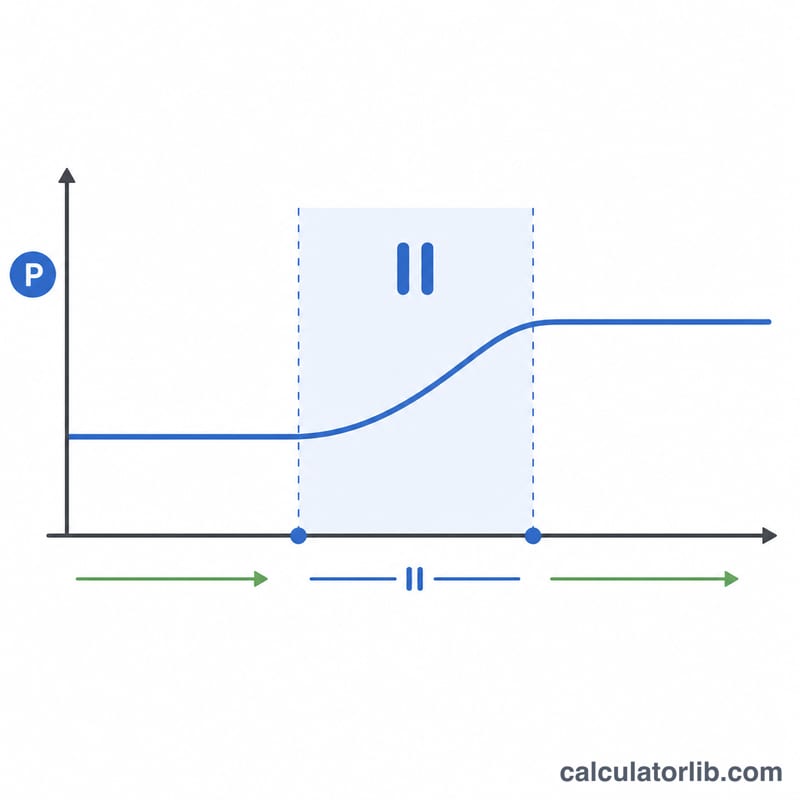

什麼是貸款延期還款計算器?

貸款延期還款(moratorium)指的是暫時停繳月供 EMI,通常出現在財務困難時期或政府/銀行推出的紓困方案中。雖然你在這段期間可以不必繳款,但利息往往仍會以未償還餘額為基礎持續累積,並進行複利滾存。這個計算器能清楚呈現:在延期期間你的貸款餘額會膨脹多少,以及延期結束後重新試算的每月分期金額(EMI)會是多少。

提醒:「延期還款」屬於各國銀行常見的紓困安排,本工具以印度盧比(₹)為示範貨幣,但計算邏輯適用於任何貨幣與地區。實際的利息計算方式與是否複利,仍需依你所在地的法規與貸款合約為準。

使用方式

輸入你目前的未償還貸款金額、年利率、延期還款的月數,以及延期結束後剩餘的還款期數(月)。本工具會先把餘額在暫停期間進行複利滾存,再依剩餘期數重新計算一筆全新的 EMI,讓新的餘額能在剩餘月份內全部還清。

公式說明

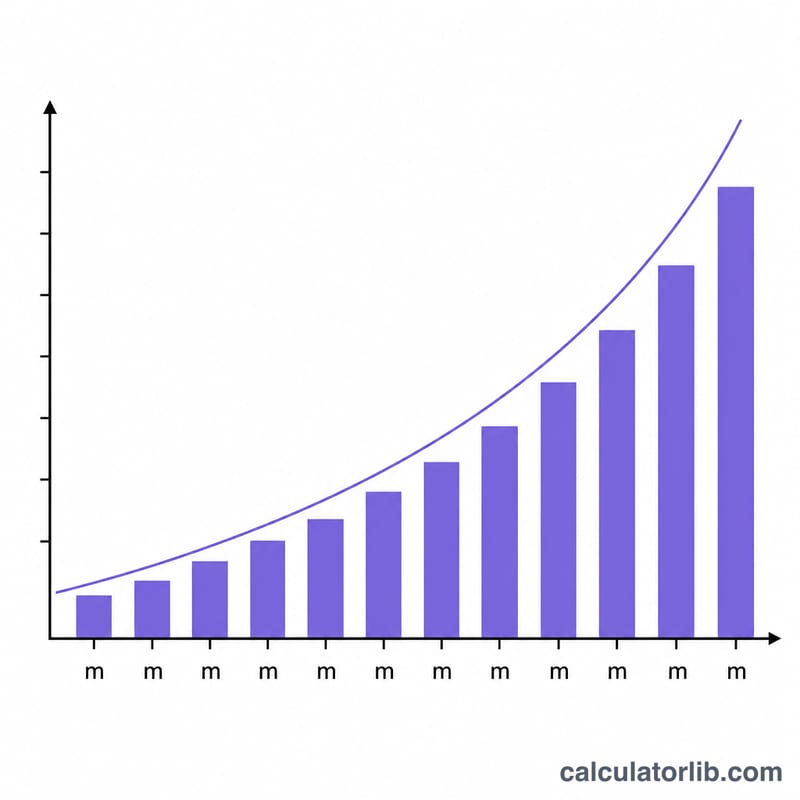

每月利率為 \(r = \text{年利率} \div 12 \div 100\)。在延期還款期間因為沒有任何繳款,餘額會依下式成長,其中 \(m\) 為延期月數:

$$B = P \times (1 + r)^m$$重新試算後的 EMI 則是將標準分期攤還公式套用到 \(B\),並分攤在剩餘期數 \(n\) 之上:

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

實際試算範例

假設你欠款 ₹500,000、年利率 9%,申請了 6 個月的延期還款,且後續還有 120 個月要還。每月利率為 \(0.0075\)。延期結束時的累積餘額約為

$$500{,}000 \times (1.0075)^6 \approx ₹522{,}941$$將這筆金額分攤在 120 個月內,重新試算後的 EMI 約為每月 ₹6,624。

常見問題

延期還款期間利息真的會繼續累積嗎?多數情況下會——延期只是「延後繳款」,並不是「免除利息」。未繳的利息會被加進本金,並繼續複利滾存。

為什麼我的 EMI 變高了?因為延期結束後餘額變大了,若還款期數維持不變,銀行就必須在同樣的期間內收回更多金額,月供自然上升。

可以維持原本的 EMI 嗎?部分貸款機構允許你延長還款期數,而非調高 EMI。本工具是以「固定剩餘期數」為前提,你可以調整剩餘期數欄位來比較不同方案。