Qu'est-ce qu'un calculateur de moratoire de prêt ?

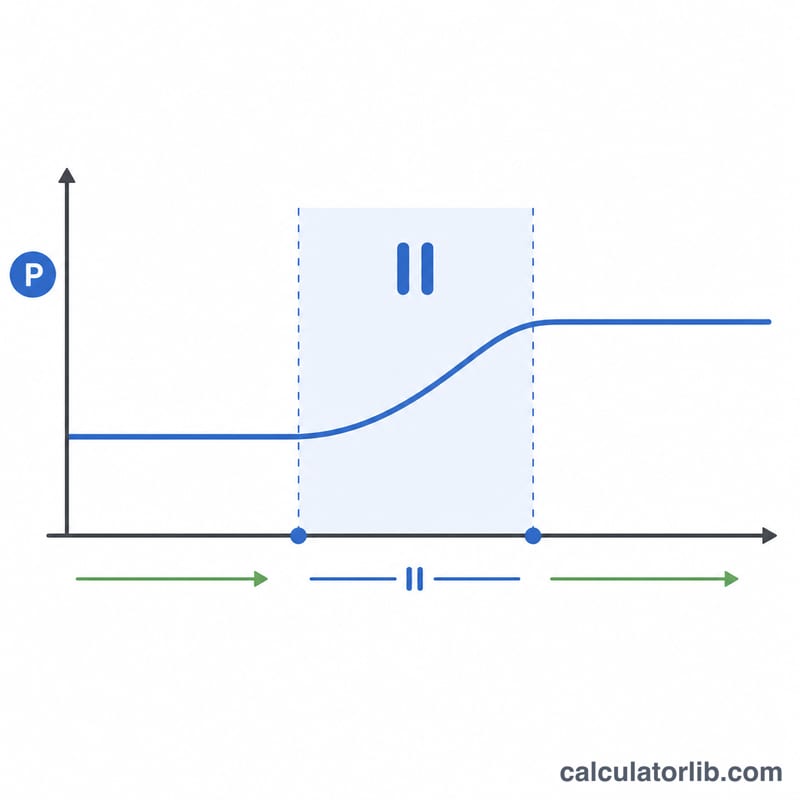

Un moratoire de prêt correspond à une suspension temporaire de vos mensualités (EMI), souvent accordée en cas de difficultés financières ou dans le cadre de dispositifs d'aide. Pendant que vous ne remboursez pas, les intérêts continuent généralement de courir sur le capital restant dû et se capitalisent. Ce calculateur vous montre précisément de combien votre solde augmente durant le moratoire et à quoi ressemblera votre nouvelle mensualité une fois cette pause terminée. À noter : l'« EMI » (Equated Monthly Instalment) est une notion couramment utilisée dans les prêts indiens ; en France, on parle simplement de mensualité de crédit, mais le principe de calcul reste identique.

Comment l'utiliser

Saisissez le capital restant dû, le taux d'intérêt annuel, la durée du moratoire en mois et la durée résiduelle du prêt après la fin du moratoire. L'outil capitalise d'abord le solde sur la période de suspension, puis recalcule une nouvelle mensualité afin que ce solde révisé soit intégralement remboursé sur les mois restants.

La formule expliquée

Le taux mensuel se calcule ainsi : \(r = \text{taux annuel} \div 12 \div 100\). Pendant le moratoire, aucun versement n'est effectué, si bien que le solde augmente selon la formule

$$B = P \times (1 + r)^m$$où \(m\) est le nombre de mois de moratoire. La mensualité révisée s'obtient ensuite à l'aide de la formule classique d'amortissement appliquée à \(B\) sur la durée résiduelle \(n\) :

$$EMI = \frac{B \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

Exemple chiffré

Imaginons que vous deviez 500 000 ₹ à un taux annuel de 9 %, que vous bénéficiiez d'un moratoire de 6 mois et qu'il vous reste 120 mois à rembourser. Le taux mensuel est de 0,0075. Le solde cumulé atteint

$$500\,000 \times (1{,}0075)^6 \approx 522\,941 \text{ ₹}$$En répartissant ce montant sur 120 mois, on obtient une mensualité révisée d'environ 6 624 ₹ par mois.

FAQ

Les intérêts courent-ils vraiment pendant un moratoire ? Dans la grande majorité des cas, oui : un moratoire reporte le paiement, mais pas les intérêts. Les intérêts non réglés sont ajoutés au capital et se capitalisent.

Pourquoi ma mensualité augmente-t-elle ? Parce que le solde est plus élevé après le moratoire et que, si la durée reste inchangée, la banque doit récupérer davantage sur la même période.

Puis-je conserver mon ancienne mensualité ? Certains établissements vous permettent d'allonger la durée du prêt plutôt que d'augmenter la mensualité. Cet outil part du principe d'une durée résiduelle fixe ; modifiez le champ correspondant pour comparer les scénarios.