Qu'est-ce qu'un calculateur de prêt inversé ?

Le calculateur de prêt inversé renverse la question habituelle. Au lieu de se demander « quelle sera ma mensualité pour un montant emprunté donné ? », il pose la question inverse : « quel montant puis-je emprunter si je peux rembourser une certaine somme chaque mois ? » En saisissant la mensualité que vous visez, le taux d'intérêt et la durée, l'outil calcule le capital empruntable — autrement dit la valeur actuelle (VA) de ce flux de mensualités. C'est l'idéal pour bâtir votre budget avant de comparer une offre de crédit immobilier, un prêt auto ou un prêt personnel.

Comment l'utiliser

Indiquez la mensualité que vous êtes à l'aise de rembourser, le taux d'intérêt annuel proposé par votre prêteur et la durée du prêt en années. Le calculateur affiche instantanément le montant maximal empruntable, le nombre total de mensualités, le coût total remboursé sur toute la durée du prêt et le total des intérêts payés.

La formule expliquée

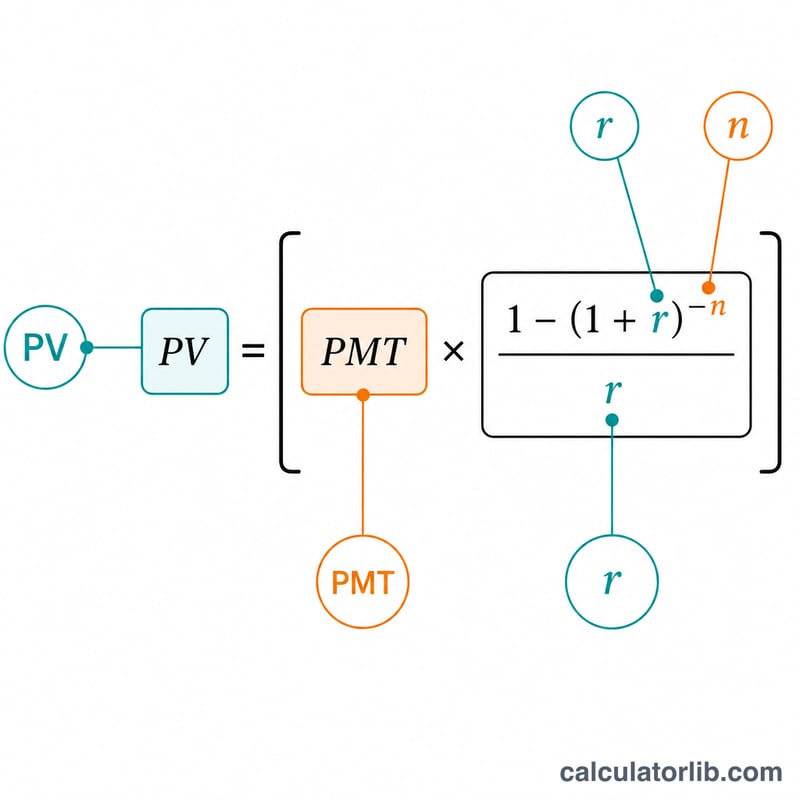

L'outil s'appuie sur la formule de la valeur actuelle d'une annuité ordinaire : $$\text{VA} = \text{PMT} \times \frac{1 - (1 + r)^{-n}}{r}$$ Ici, \(r\) représente le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre total de mensualités (nombre d'années × 12). Lorsque le taux d'intérêt est nul, le capital empruntable se résume simplement à \(\text{mensualité} \times n\).

Exemple concret

Imaginons que vous puissiez rembourser 1 000 $ par mois, avec un taux annuel de 6 % sur une durée de 30 ans. Le taux mensuel \(r = 0{,}005\) et \(n = 360\). $$\text{VA} = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 166\,791{,}61\ \$$$ Sur 30 ans, vous rembourseriez 360 000 $ au total, dont environ 193 208 $ d'intérêts.

FAQ

Les taxes et l'assurance sont-elles incluses ? Non. Le calcul ne porte que sur le capital et les intérêts. Dans le cas d'un crédit immobilier, les sommes consacrées à la taxe foncière et à l'assurance réduisent la part de votre mensualité affectée au remboursement du prêt.

Quel taux utiliser ? Utilisez le TAEG communiqué par votre prêteur pour obtenir le résultat le plus proche de la réalité, car le TAEG reflète le coût effectif de l'emprunt. (Les montants de cet exemple sont en dollars ; en France, le raisonnement reste identique en euros, mais les règles et taux peuvent différer.)

Peut-on l'utiliser pour n'importe quel prêt ? Oui — tout prêt à taux fixe entièrement amortissable avec des mensualités constantes convient, qu'il s'agisse d'un crédit immobilier, d'un prêt auto ou d'un prêt personnel.