Что такое обратный кредитный калькулятор?

Обратный кредитный калькулятор переворачивает привычный вопрос. Вместо «каким будет ежемесячный платёж по такому-то кредиту?» он отвечает на другой: «какую сумму кредита я смогу осилить, если готов платить определённую сумму каждый месяц?» Вы вводите желаемый ежемесячный платёж, процентную ставку и срок — а калькулятор находит сумму кредита, то есть приведённую (текущую) стоимость потока этих платежей. Это удобно, когда нужно спланировать бюджет ещё до того, как вы начнёте подбирать ипотеку, автокредит или потребительский заём.

Как пользоваться калькулятором

Введите комфортный для вас ежемесячный платёж, годовую процентную ставку, которую предлагает банк, и срок кредита в годах. Калькулятор мгновенно покажет максимальную сумму кредита, общее количество платежей, итоговую сумму выплат за весь срок и переплату по процентам.

Разбираем формулу

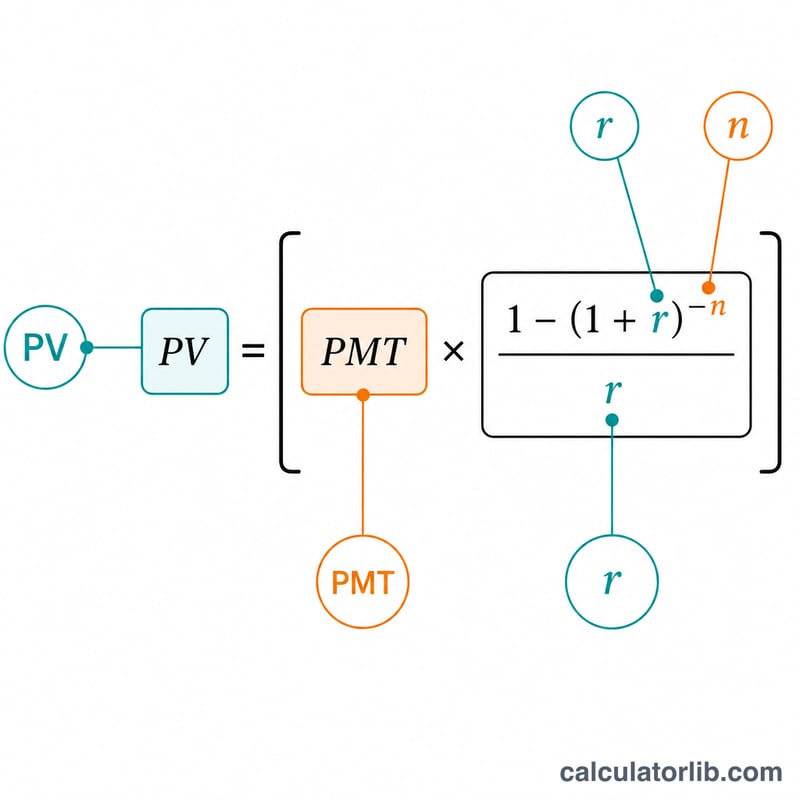

В основе расчёта — формула приведённой стоимости обычного аннуитета: $$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ Здесь r — это месячная процентная ставка \(\left(r = \dfrac{\text{Annual Rate (\%)}}{1200}\right)\), а n — общее число ежемесячных платежей \(\left(n = \text{Term (years)} \times 12\right)\). Если ставка равна нулю, сумма кредита считается совсем просто: $$L = \text{Monthly Payment} \times \left( \text{Term (years)} \times 12 \right)$$

Пример расчёта

Допустим, вы готовы платить $1 000 в месяц, годовая ставка составляет 6%, а срок — 30 лет. Тогда месячная ставка \(r = 0{,}005\), а \(n = 360\). $$L = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx \$166\,791{,}61$$ За 30 лет вы выплатите в общей сложности $360 000, из которых около $193 208 придётся на проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Калькулятор считает только основной долг и проценты. В случае ипотеки часть платежа может уходить на налог на имущество и страхование (например, через эскроу-счёт в США), и тогда на сам кредит остаётся меньше. В России подобные расходы обычно оплачиваются отдельно, поэтому проверяйте условия конкретного банка.

Какую ставку указывать? Для наиболее точного результата используйте полную (эффективную) ставку, которую называет банк, — она отражает реальную стоимость кредита.

Подходит ли калькулятор для любого кредита? Да — он работает с любым аннуитетным кредитом по фиксированной ставке и с равными ежемесячными платежами: ипотекой, автокредитом или потребительским займом.