Что считает этот калькулятор

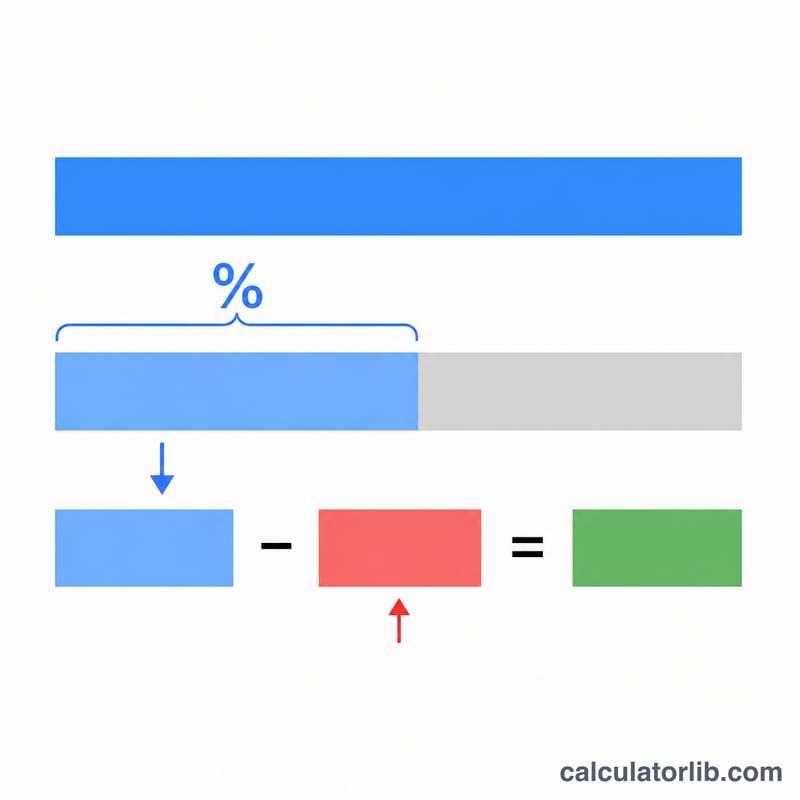

Калькулятор доступности кредита оценивает максимальную сумму займа, которую вы реально можете взять, исходя из того, какой ежемесячный платёж потянет ваш бюджет. В расчёте участвуют ваш валовой ежемесячный доход, целевой коэффициент долговой нагрузки (DTI), текущие платежи по долгам, а также процентная ставка и срок кредита. На выходе вы получаете предельную доступную сумму займа. Инструмент универсальный и не привязан к правилам кредитования какой-либо конкретной страны — в России банки оценивают платёжеспособность по схожему принципу (показатель долговой нагрузки, ПДН), но конкретные требования у каждого банка свои.

Как пользоваться

Укажите валовой ежемесячный доход до вычета налогов, максимальный коэффициент DTI, в пределах которого вы хотите оставаться (банки часто ориентируются на 36–43%), ваши текущие ежемесячные платежи по долгам (кредитные карты, автокредит, образовательные займы), а также годовую процентную ставку и срок кредита в годах. Калькулятор покажет ваш предельный бюджет на платёж, сумму, которую можно направить на новый кредит, и тело займа, которое такой платёж позволяет обслуживать.

Разбираем формулу

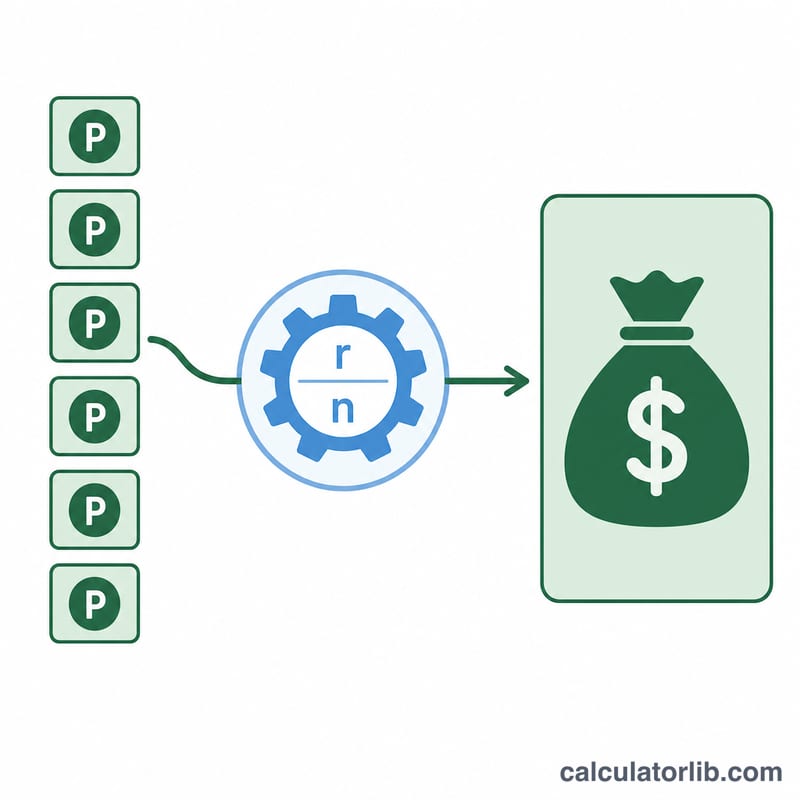

Сначала определяется общий бюджет на платёж: Доход × DTI. Из него вычитаются текущие платежи по долгам — так получается платёж, доступный для нового кредита, P. Затем этот платёж переводится в сумму займа по формуле приведённой стоимости аннуитета, где \(r\) — месячная процентная ставка (годовая ставка ÷ 12), а \(n\) — количество ежемесячных платежей (число лет × 12):

$$\text{Кредит} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

Пример расчёта

Доход 5 000 $/мес, DTI 36%, текущие долги 500 $, ставка 6%, срок 30 лет. Бюджет = \(5000 \times 0{,}36 = 1\,800\) $. Доступный платёж \(P = 1800 - 500 = 1\,300\) $. Месячная ставка \(r = 0{,}06 / 12 = 0{,}005\), \(n = 360\).

$$\text{Кредит} = 1300 \cdot \frac{1 - 1{,}005^{-360}}{0{,}005} \approx \mathbf{216\,829 \text{ \$}}$$Частые вопросы

Какой коэффициент DTI считается хорошим? Многие кредиторы предпочитают, чтобы суммарный DTI не превышал 36%, хотя в зависимости от продукта и вашей кредитной истории допускают и до 43% и выше.

Какой доход указывать — до или после налогов? DTI традиционно рассчитывается от валового (до налогов) ежемесячного дохода — именно его и ожидает этот калькулятор.

Учитываются ли налоги, страховка и комиссии? Нет. Калькулятор оценивает только основной долг и проценты. Налоги на имущество, страхование и расходы на оформление сделки добавляйте отдельно, чтобы получить полную картину.