Bu araç ne işe yarar?

Gelire Göre Kredi Ödeyebilme Hesaplama Aracı, bütçenizin her ay kaldırabileceği ödemeyi temel alarak gerçekçi biçimde çekebileceğiniz en yüksek kredi tutarını tahmin eder. Brüt aylık gelirinizi, hedeflediğiniz borç/gelir (DTI) oranını, mevcut borç ödemelerinizi ve kredinin faiz oranı ile vadesini bir araya getirerek ödeyebileceğiniz maksimum kredi tutarını hesaplar. Genel amaçlı bir araçtır ve herhangi bir ülkeye özgü kredilendirme kurallarını varsaymaz; dolayısıyla Türkiye dahil farklı ülkelerde bankaların uyguladığı koşullar değişiklik gösterebilir.

Nasıl kullanılır?

Vergi öncesi brüt aylık gelirinizi, altında kalmak istediğiniz maksimum DTI oranını (kreditörler genellikle %36–%43 aralığını kullanır), mevcut aylık borç ödemelerinizi (kredi kartı, taşıt, öğrenim kredisi vb.) ve kredinin yıllık faiz oranı ile yıl cinsinden vadesini girin. Araç; aylık ödeme bütçenizi, yeni kredi için ayrılabilecek ödemeyi ve bu ödemenin destekleyebileceği kredi anaparasını gösterir.

Formülün açıklaması

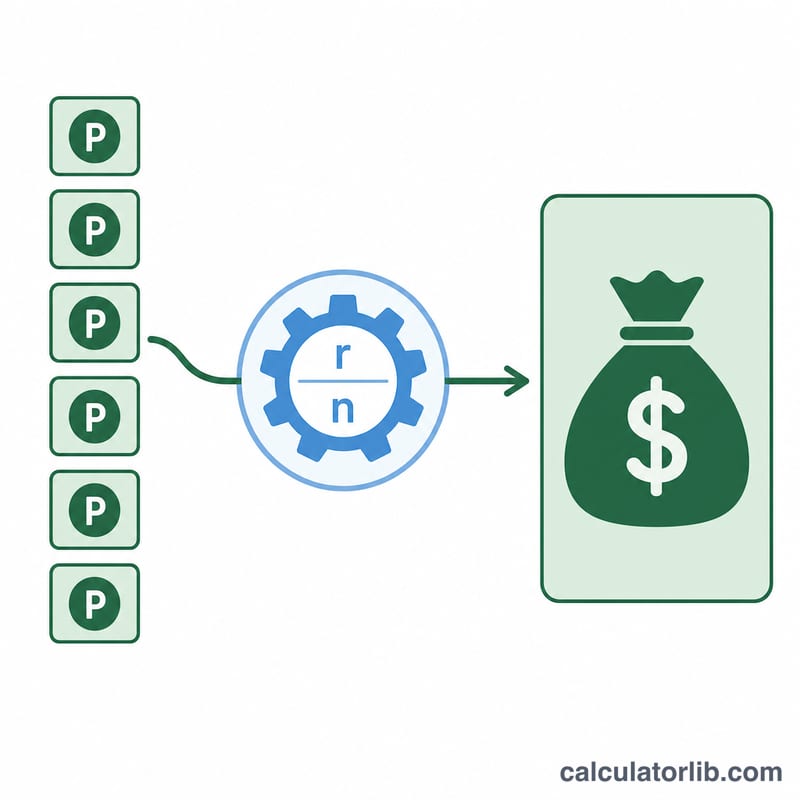

Önce toplam ödeme bütçeniz bulunur: Gelir × DTI. Mevcut borç ödemeleri bu tutardan çıkarılarak yeni kredi için kullanılabilir ödeme P elde edilir. Ardından bu ödeme, bugünkü değer anüite formülüyle bir kredi tutarına dönüştürülür; burada r aylık faiz oranı (yıllık oran ÷ 12), n ise toplam aylık ödeme sayısıdır (yıl × 12):

$$\text{Kredi} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

Örnek hesaplama

Aylık gelir 5.000 $, DTI %36, mevcut borçlar 500 $, faiz %6, vade 30 yıl. Bütçe = \(5000 \times 0{,}36 = 1.800\) $. Kullanılabilir ödeme \(P = 1800 - 500 = 1.300\) $. Aylık faiz \(r = 0{,}06/12 = 0{,}005\), \(n = 360\).

$$\text{Kredi} = 1300 \cdot \frac{1 - 1{,}005^{-360}}{0{,}005} \approx \textbf{216.829 \$}$$Sıkça Sorulan Sorular

İyi bir DTI oranı nedir? Birçok kreditör toplam DTI oranının %36 veya altında olmasını tercih eder; ürüne ve kredi profilinize bağlı olarak bazıları %43’e ya da daha yükseğe kadar izin verebilir.

Brüt geliri mi yoksa net geliri mi kullanmalıyım? DTI geleneksel olarak brüt (vergi öncesi) aylık gelir üzerinden hesaplanır; bu araç da brüt geliri bekler.

Vergiler, sigorta veya masraflar dahil mi? Hayır. Yalnızca anapara ve faizi tahmin eder. Tam bir tablo için emlak vergisi, sigorta ve kapanış masraflarını ayrıca hesaba katmalısınız.