Mortgage Recast Nedir?

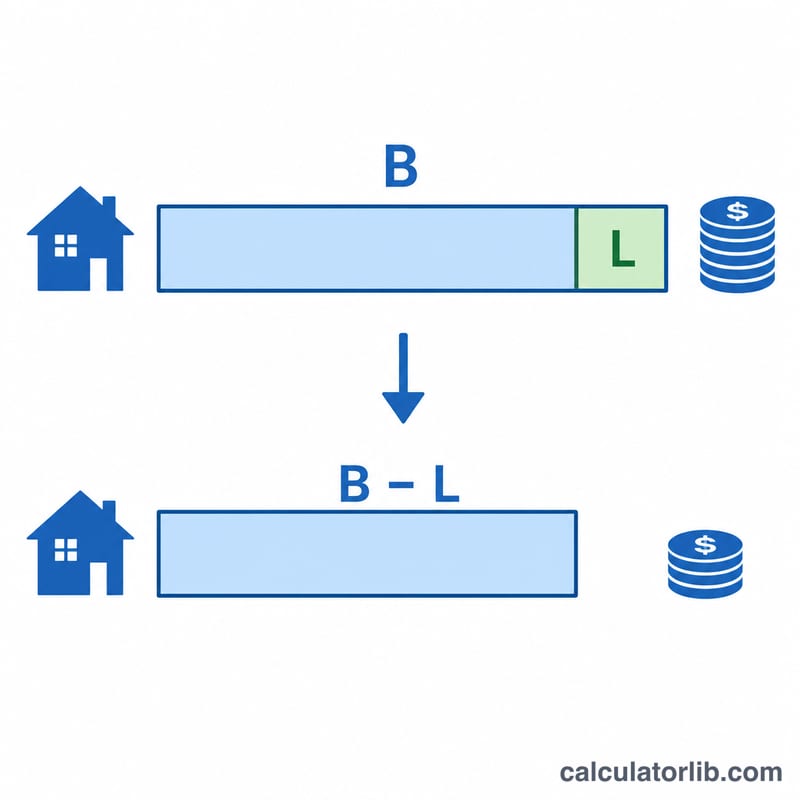

Mortgage recast (yeniden amortisman olarak da bilinir), kredinizin anaparasına büyük bir toplu ödeme yapmanız ve kredi kuruluşunun bu azalan bakiyeye göre aylık taksitinizi yeniden hesaplamasıdır — üstelik mevcut faiz oranınız ve kalan vadeniz aynen korunur. Yeniden finansmandan (refinance) farklı olarak recast, krediyi olduğu gibi tutar; kredi notu sorgusu veya kapanış masrafı gerektirmez (genellikle yalnızca küçük bir işlem ücreti) ve aylık ödemenizi anında düşürür. Bu araç standart amortisman matematiğini kullanır ve tipik sabit faizli mortgage kredileri için geçerlidir. Not: Recast özellikle ABD'deki mortgage uygulamalarında yaygın bir seçenektir; Türkiye'deki konut kredilerinde bankaların erken ödeme ve yeniden yapılandırma kuralları farklılık gösterebilir, bu nedenle bankanızla teyit etmenizde fayda var.

Bu Hesaplama Aracını Nasıl Kullanırsınız?

Mevcut kredi bakiyenizi, uygulamayı planladığınız toplu ödeme tutarını, yıllık faiz oranınızı ve kredide kalan ay sayısını girin. Araç, toplu ödemeyi bakiyeden düşer; ardından yeni anaparayı aynı kalan vadeye yeniden amortize ederek yeni aylık taksitinizi, aylık tasarrufunuzu ve kredinin geri kalanında ödeyeceğiniz toplam faizi gösterir.

Formül Açıklaması

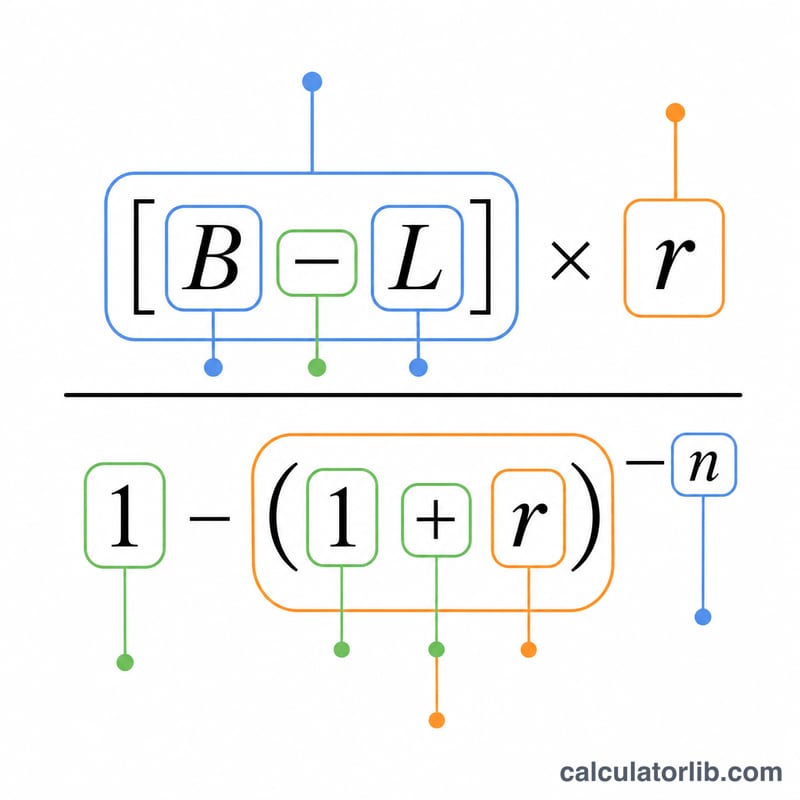

Yeni taksit, standart amortisman denklemiyle hesaplanır:

$$M_{\text{new}} = P \cdot \frac{r}{1-(1+r)^{-n}}$$

Burada B mevcut bakiye, L toplu ödeme, \(r\) aylık faiz oranı (yıllık oran ÷ 12 ÷ 100) ve \(n\) kalan ay sayısıdır. Vade \(n\) aynı kaldığı için, recast krediyi kısaltmak yerine her bir taksiti düşürür.

Örnek Hesaplama

Diyelim ki %6 yıllık faizle 300.000 $ borcunuz var ve geriye 300 ay kalmış; siz de 50.000 $ tutarında toplu ödeme yaptınız. Aylık faiz oranı \(r = 0{,}06 \div 12 = 0{,}005\) olur. Yeni anapara 250.000 $'dır. Yeni taksit $$M_{\text{new}} = 250{.}000 \times \frac{0{,}005}{1 - 1{,}005^{-300}} \approx 1.610{,}75\ \$$$ olup, önceki yaklaşık 1.932,90 $'lık taksitten düşmüştür — yani aylık yaklaşık 322 $ tasarruf demektir.

Sık Sorulan Sorular

Recast faiz oranımı değiştirir mi? Hayır. Recast mevcut faiz oranınızı ve vadenizi korur; yalnızca bakiye ve buna bağlı taksit tutarı değişir.

Recast mi yoksa refinance (yeniden finansman) mı daha iyi? Halihazırda iyi bir faiz oranınız varsa ve kapanış masrafı olmadan daha düşük bir taksit istiyorsanız, recast çoğu zaman daha hesaplıdır. Refinance ise belirgin şekilde daha düşük bir faiz oranı yakalayabildiğinizde mantıklı olur.

Recast kredimi daha hızlı kapatır mı? Hayır — aynı vade boyunca taksiti düşürür. Krediyi daha hızlı bitirmek isterseniz, recast sonrasında eski taksit tutarınızı ödemeye devam edin.