Bu Ters Mortgage Hesaplayıcı Ne İşe Yarar?

Bu araç, evinizi teminat göstererek ters mortgage (reverse mortgage) yoluyla ne kadar borçlanabileceğinizi tahmin eder. Ters mortgage, ABD'de 62 yaş ve üzerindeki ev sahiplerine sunulan bir kredi ürünüdür ve Türkiye'deki klasik konut kredilerinden tamamen farklı çalışır. Hesaplayıcı yalnızca üç bilgiyi kullanarak maksimum kredi tutarınızı, basitleştirilmiş bir aylık ödemeyi, toplam faizi ve sonunda ödemeniz gereken toplam tutarı öngörür. Resmi bir kredi teklifi değil, hızlı emeklilik planlaması için bir ön tahmin aracı olarak tasarlanmıştır.

Girmeniz Gereken Bilgiler

- Konut Değeri: Evinizin dolar cinsinden güncel piyasa değeri.

- Yaş: Yıl olarak yaşınız. ABD'de ters mortgage 62 yaşında başlar ve borçlanan kişi ne kadar yaşlıysa konut değerinin o kadar yüksek bir oranından yararlanabilir.

- Faiz Oranı (%): Krediye uygulanan yıllık faiz oranı; vade boyunca biriken faizi tahmin etmek için kullanılır.

Formülün Açıklaması

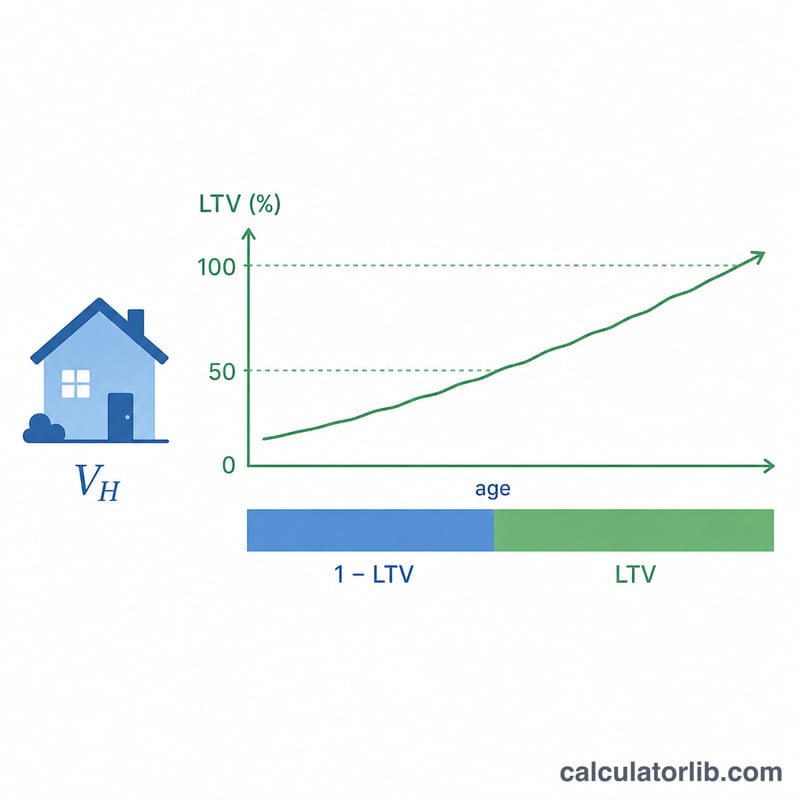

Hesaplayıcı önce yaşınıza göre bir kredi/değer (LTV) oranı belirler:

- 62 yaş altı: %0 — uygun değilsiniz.

- 62 ile 90 yaş arası: \(0{,}50 + (\text{yaş} - 62) \times 0{,}01\), yani oran her yaş için %1 artar.

- 90 yaş üzeri: en fazla %75 ile sınırlıdır.

Ardından şu hesaplamaları yapar:

$$\text{Maksimum Kredi Tutarı} = \text{Konut Değeri} \times \text{LTV oranı}$$ $$\text{Aylık Ödeme} = \frac{\text{Maksimum Kredi Tutarı}}{240} \quad (\text{20 yıllık, 240 aylık vade})$$ $$\text{Toplam Faiz} = \text{Maksimum Kredi Tutarı} \times \frac{\text{Faiz}}{100} \times 20 \text{ yıl}$$ $$\text{Toplam Borç} = \text{Maksimum Kredi Tutarı} + \text{Toplam Faiz}$$

Örnek Hesaplama

Diyelim ki eviniz 400.000 $ değerinde, 70 yaşındasınız ve faiz oranı %6.

- LTV oranı \(= 0{,}50 + (70 - 62) \times 0{,}01 =\) 0,58

- Maksimum Kredi Tutarı \(= 400.000\ \$ \times 0{,}58 =\) 232.000 $

- Aylık Ödeme \(= \dfrac{232.000\ \$}{240} =\) 966,67 $

- Toplam Faiz \(= 232.000\ \$ \times 0{,}06 \times 20 =\) 278.400 $

- Toplam Borç \(= 232.000\ \$ + 278.400\ \$ =\) 510.400 $

Sık Sorulan Sorular

Yaşım neden bu kadar önemli? Yaşı daha büyük olan kişilerin krediyi daha az yıl boyunca kullanması beklenir; bu nedenle kredi verenler evin değerinin daha büyük bir kısmını borç olarak verebilir. Bu hesaplayıcı da bunu, 62 yaşından itibaren LTV oranını her yıl %1 artırarak yansıtır.

Ters mortgage'de gerçekten her ay ödeme mi yaparım? Gerçek bir ters mortgage'de genellikle ödeme yapmazsınız — borç; evi sattığınızda, taşındığınızda veya vefat ettiğinizde geri ödenir. Buradaki "aylık ödeme", krediyi 240 aya yayan, ölçeği görmenizi kolaylaştıran basitleştirilmiş bir rakamdır.

Bu kesin bir teklif mi? Hayır. Gerçek ters mortgage limitleri FHA kredi tavanlarına, kişisel faiz oranınıza, masraflara ve HUD onaylı bir ekspertize bağlıdır. Sonuçları bir planlama tahmini olarak kullanın ve ayrıntıları lisanslı bir kredi kuruluşuyla doğrulayın.