Qué hace esta calculadora de hipoteca inversa

Esta calculadora estima cuánto podrías pedir prestado sobre tu vivienda mediante una hipoteca inversa (reverse mortgage), un producto financiero disponible en Estados Unidos para propietarios de 62 años o más. Con solo tres datos proyecta el monto máximo del préstamo, un pago mensual simplificado, los intereses totales y la cantidad total que acabarías debiendo. Está pensada para planificar la jubilación de forma rápida, no como una oferta formal de préstamo. Ten en cuenta que se trata de un producto propio del mercado estadounidense; en España y América Latina existen figuras parecidas (como la hipoteca inversa española), pero sus reglas son distintas.

Los datos que tú aportas

- Valor de la vivienda: el valor de mercado actual de tu casa, en dólares.

- Edad: tu edad en años. En EE. UU., las hipotecas inversas se pueden contratar a partir de los 62 años, y cuanto mayor eres, mayor es el porcentaje del valor de tu vivienda al que puedes acceder.

- Tasa de interés (%): el tipo de interés anual aplicado al préstamo, que se usa para estimar los intereses que se acumulan durante el plazo.

La fórmula, explicada

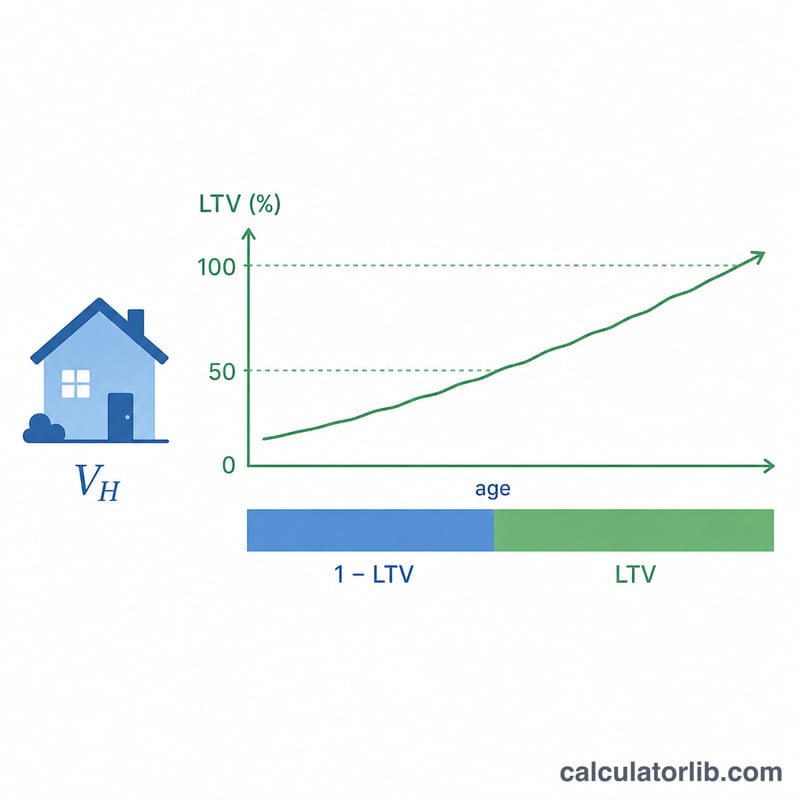

La calculadora fija primero una relación préstamo-valor (LTV, por sus siglas en inglés) en función de tu edad:

- Menos de 62 años: 0 %: no cumples los requisitos.

- De 62 a 90 años: \(0{,}50 + (\text{edad} - 62) \times 0{,}01\), es decir, la relación sube un 1 % por cada año de edad.

- Más de 90 años: con un tope del 75 %.

A continuación calcula:

- Monto máximo del préstamo = Valor de la vivienda × relación LTV

- Pago mensual = Monto máximo del préstamo ÷ 240 (un plazo de 20 años, es decir, 240 meses)

- Intereses totales = Monto máximo del préstamo × (Tasa ÷ 100) × 20 años

- Total a pagar = Monto máximo del préstamo + Intereses totales

$$\text{Monto máximo} = \text{Valor de la vivienda} \times \text{LTV}$$

$$\text{Pago mensual} = \frac{\text{Valor de la vivienda} \times \text{LTV}}{240}$$

$$\text{Intereses totales} = \left(\text{Valor de la vivienda} \times \text{LTV}\right) \times \frac{\text{Tasa de interés (\%)}}{100} \times 20$$

$$\text{Total a pagar} = \left(\text{Valor de la vivienda} \times \text{LTV}\right)\left(1 + \frac{\text{Tasa de interés (\%)}}{100}\times 20\right)$$

Ejemplo práctico

Supongamos que tu vivienda vale 400.000 $, tienes 70 años y la tasa de interés es del 6 %.

- Relación LTV = \(0{,}50 + (70 - 62) \times 0{,}01 =\) 0,58

- Monto máximo del préstamo = \(400.000\ \$ \times 0{,}58 =\) 232.000 $

- Pago mensual = \(232.000\ \$ \div 240 =\) 966,67 $

- Intereses totales = \(232.000\ \$ \times 0{,}06 \times 20 =\) 278.400 $

- Total a pagar = \(232.000\ \$ + 278.400\ \$ =\) 510.400 $

Preguntas frecuentes

¿Por qué influye tanto mi edad? Se da por hecho que las personas mayores dispondrán del préstamo durante menos años, así que los prestamistas les permiten acceder a una porción mayor del valor de la vivienda. Esta calculadora refleja esa lógica subiendo la relación LTV un 1 % por cada año a partir de los 62.

¿De verdad tengo que hacer pagos mensuales en una hipoteca inversa? En una hipoteca inversa real, por lo general no: el saldo se devuelve cuando vendes la casa, te mudas o falleces. El "pago mensual" que ves aquí es una cifra simplificada que reparte el préstamo en 240 meses para que te hagas una idea de la magnitud.

¿Es esto una oferta exacta? No. Los límites reales de una hipoteca inversa dependen de los topes de financiación de la FHA, de tu tasa de interés concreta, de las comisiones y de una tasación aprobada por el HUD. Usa estos resultados como una estimación para planificar y confirma los detalles con un prestamista autorizado.