このリバースモーゲージ計算ツールでできること

この計算ツールは、リバースモーゲージを利用して自宅を担保にどれくらい借りられるかを試算します。リバースモーゲージとは、米国の62歳以上の住宅所有者が利用できるローン商品です(日本にも「リバースモーゲージ」という名称の同様の商品はありますが、対象年齢・融資率・税制などのルールは金融機関や国によって大きく異なります)。本ツールでは、わずか3つの入力項目から、最大借入額、簡易的な月々の金額、利息総額、最終的な返済総額の目安を算出します。あくまでリタイア後の資金計画を手早くイメージするためのもので、正式な融資条件を示すものではありません。

入力する項目

- 住宅評価額: 現在の市場価格(ドル建て)です。

- 年齢: 満年齢で入力します。米国のリバースモーゲージは62歳から利用でき、高齢になるほど住宅評価額に対して借りられる割合が高くなります。

- 金利(%): ローンに適用される年利です。借入期間中に発生する利息の試算に使われます。

計算式の仕組み

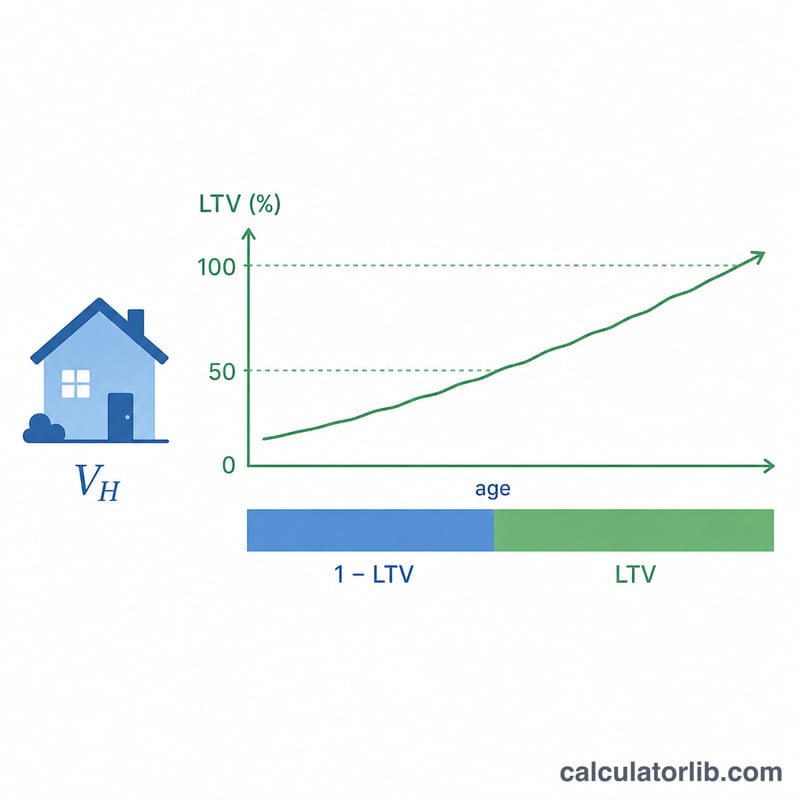

このツールはまず、年齢に応じてLTV(ローン・トゥ・バリュー=評価額に対する融資割合)を設定します。

- 62歳未満: 0% — 利用対象外です。

- 62歳〜90歳: \(0.50 + (\text{年齢} - 62)\times 0.01\)。年齢が1歳上がるごとに割合が1%ずつ上昇します。

- 90歳超: 75% を上限とします。

続いて、次のように計算します。

- 最大借入額 = 住宅評価額 × LTV

- 月々の金額 = 最大借入額 ÷ 240(20年=240か月の期間)

- 利息総額 = 最大借入額 ×(金利 ÷ 100)× 20年

- 返済総額 = 最大借入額 + 利息総額

計算例

たとえば、自宅の評価額が40万ドル、年齢が70歳、金利が6%の場合を考えてみましょう。

- LTV = \(0.50 + (70 - 62)\times 0.01 = \mathbf{0.58}\)

- 最大借入額 = \(400{,}000 \times 0.58 = \mathbf{232{,}000}\) ドル

- 月々の金額 = \(\frac{232{,}000}{240} = \mathbf{966.67}\) ドル

- 利息総額 = \(232{,}000 \times 0.06 \times 20 = \mathbf{278{,}400}\) ドル

- 返済総額 = \(232{,}000 + 278{,}400 = \mathbf{510{,}400}\) ドル

よくある質問

なぜ年齢がこれほど大きく影響するのですか? 高齢の借り手ほどローンを利用する期間が短いと見込まれるため、貸し手は住宅評価額に対してより大きな割合の融資を認めます。本ツールでは、62歳から1歳ごとにLTVを1%ずつ引き上げることでこの仕組みを反映しています。

リバースモーゲージでは本当に毎月返済するのですか? 実際のリバースモーゲージでは、通常は毎月の返済はありません。残高は自宅を売却したとき、住まなくなったとき、あるいは亡くなったときに精算されます。ここでの「月々の金額」は、ローンを240か月に按分した簡易的な数値で、規模をイメージしやすくするためのものです。

これは正式な見積もりですか? いいえ。実際の融資限度額は、FHAの貸付上限、個別の金利、各種手数料、HUD承認の鑑定評価などによって決まります。本ツールの結果は計画段階の目安として活用し、詳細は必ず認可を受けた貸し手にご確認ください。