यह रिवर्स मॉर्गेज कैलकुलेटर क्या करता है

यह कैलकुलेटर अनुमान लगाता है कि आप रिवर्स मॉर्गेज के ज़रिए अपने घर के बदले कितना उधार ले सकते हैं। ध्यान दें कि रिवर्स मॉर्गेज एक ऐसा लोन है जो अमेरिका (U.S.) में 62 वर्ष या उससे अधिक उम्र के घर-मालिकों के लिए उपलब्ध है — भारत में इसके नियम और शर्तें अलग हैं, इसलिए इसे विदेशी टूल के रूप में ही देखें। यह केवल तीन इनपुट लेकर आपकी अधिकतम लोन राशि, एक सरलीकृत मासिक भुगतान, कुल ब्याज और अंत में आपको कुल कितना चुकाना होगा, इसका अनुमान देता है। यह त्वरित रिटायरमेंट प्लानिंग के लिए बनाया गया है, किसी औपचारिक लोन ऑफ़र के रूप में नहीं।

आपको कौन-से इनपुट देने हैं

- घर की कीमत: आपके घर की मौजूदा बाज़ार कीमत, डॉलर में।

- उम्र: आपकी उम्र वर्षों में। अमेरिका में रिवर्स मॉर्गेज 62 साल की उम्र से शुरू होता है, और जितनी ज़्यादा उम्र, उतने ही ज़्यादा प्रतिशत घर की कीमत के लिए आप पात्र होते हैं।

- ब्याज दर (%): लोन पर लागू होने वाली सालाना ब्याज दर, जिसका उपयोग पूरी अवधि में जमा होने वाले ब्याज का अनुमान लगाने के लिए होता है।

फॉर्मूला आसान भाषा में

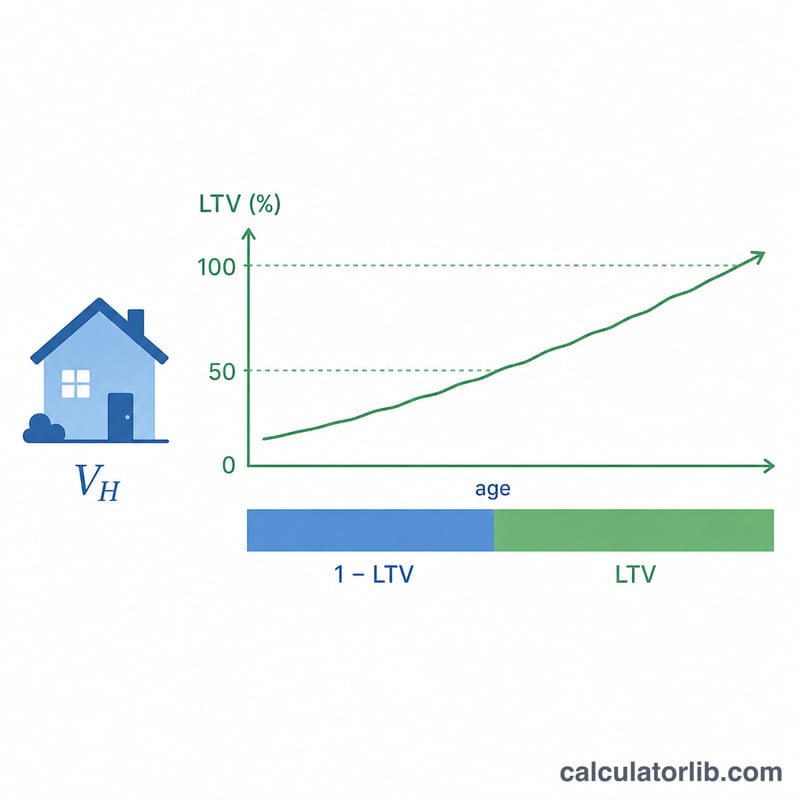

कैलकुलेटर सबसे पहले आपकी उम्र के आधार पर लोन-टू-वैल्यू (LTV) अनुपात तय करता है:

- 62 से कम: 0% — आप पात्र नहीं हैं।

- 62 से 90 वर्ष: \(0.50 + (\text{उम्र} - 62) \times 0.01\), यानी हर साल की उम्र के साथ अनुपात 1% बढ़ता है।

- 90 से ऊपर: अधिकतम 75% तक सीमित।

इसके बाद यह गणना करता है:

$$\text{अधिकतम लोन राशि} = \text{घर की कीमत} \times \text{LTV अनुपात}$$ $$\text{मासिक भुगतान} = \frac{\text{अधिकतम लोन राशि}}{240}\quad(\text{20 साल यानी 240 महीने की अवधि})$$ $$\text{कुल ब्याज} = \text{अधिकतम लोन राशि} \times \frac{\text{दर}}{100} \times 20\ \text{साल}$$ $$\text{कुल देय राशि} = \text{अधिकतम लोन राशि} + \text{कुल ब्याज}$$

उदाहरण के साथ समझें

मान लीजिए आपके घर की कीमत $400,000 है, आपकी उम्र 70 साल है, और ब्याज दर 6% है।

- LTV अनुपात = \(0.50 + (70 - 62) \times 0.01 = \mathbf{0.58}\)

- अधिकतम लोन राशि = \(\$400{,}000 \times 0.58 = \mathbf{\$232{,}000}\)

- मासिक भुगतान = \(\$232{,}000 \div 240 = \mathbf{\$966.67}\)

- कुल ब्याज = \(\$232{,}000 \times 0.06 \times 20 = \mathbf{\$278{,}400}\)

- कुल देय राशि = \(\$232{,}000 + \$278{,}400 = \mathbf{\$510{,}400}\)

अक्सर पूछे जाने वाले सवाल

मेरी उम्र इतनी क्यों मायने रखती है? अधिक उम्र के उधारकर्ता लोन का इस्तेमाल कम वर्षों तक करते हैं, इसलिए लेंडर उन्हें घर की कीमत का बड़ा हिस्सा देने को तैयार रहते हैं। यह कैलकुलेटर इसी को दर्शाता है और 62 साल के बाद हर साल LTV अनुपात 1% बढ़ा देता है।

क्या रिवर्स मॉर्गेज में मुझे सचमुच मासिक भुगतान करना पड़ता है? असली रिवर्स मॉर्गेज में आमतौर पर नहीं — बकाया राशि तब चुकाई जाती है जब आप घर बेचते हैं, वहां से चले जाते हैं या आपका निधन हो जाता है। यहां दिखाया गया "मासिक भुगतान" केवल एक सरलीकृत आंकड़ा है, जो लोन को 240 महीनों में बांटकर आपको उसके पैमाने का अंदाज़ा देता है।

क्या यह एक सटीक कोटेशन है? नहीं। असली रिवर्स मॉर्गेज की सीमाएं FHA लेंडिंग कैप, आपकी विशिष्ट ब्याज दर, शुल्क और HUD-अनुमोदित मूल्यांकन पर निर्भर करती हैं। इन परिणामों को एक योजना-संबंधी अनुमान के रूप में लें और किसी लाइसेंस-प्राप्त लेंडर से पूरी जानकारी की पुष्टि करें।