Công Cụ Tính Reverse Mortgage Này Làm Gì

Công cụ này giúp bạn ước tính số tiền có thể vay dựa trên giá trị căn nhà thông qua hình thức reverse mortgage (vay thế chấp ngược) — một sản phẩm vay chỉ dành cho chủ nhà tại Mỹ từ 62 tuổi trở lên. Lưu ý đây là sản phẩm đặc thù của thị trường Mỹ; tại Việt Nam hiện chưa có hình thức vay tương đương, nên kết quả mang tính tham khảo nếu bạn đang sở hữu nhà tại Mỹ hoặc tìm hiểu về thị trường này. Công cụ chỉ cần ba thông tin đầu vào để dự tính số tiền vay tối đa, khoản trả hàng tháng (đã đơn giản hóa), tổng lãi và tổng số tiền cuối cùng bạn phải trả. Đây là công cụ hỗ trợ lập kế hoạch hưu trí nhanh, không phải đề nghị cho vay chính thức.

Những Thông Tin Bạn Cần Nhập

- Giá Trị Nhà: Giá trị thị trường hiện tại của căn nhà, tính bằng đô la Mỹ (USD).

- Tuổi: Độ tuổi của bạn. Reverse mortgage tại Mỹ bắt đầu từ 62 tuổi, và người vay càng lớn tuổi thì được vay tỷ lệ phần trăm giá trị nhà càng cao.

- Lãi Suất (%): Lãi suất hằng năm áp dụng cho khoản vay, dùng để ước tính phần lãi tích lũy trong suốt thời hạn vay.

Cách Tính Cụ Thể

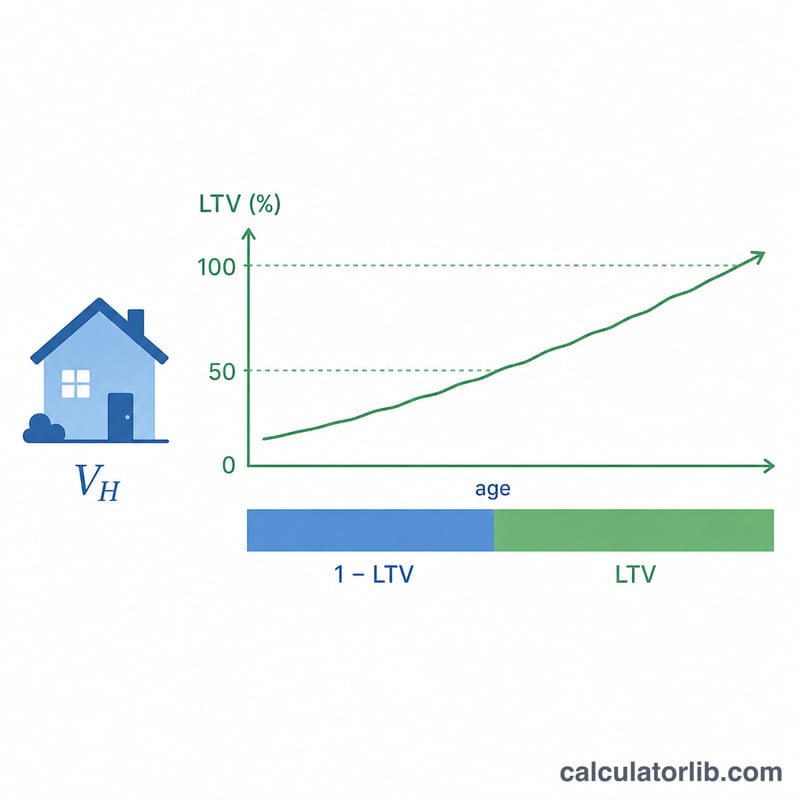

Trước tiên, công cụ xác định tỷ lệ vay trên giá trị nhà (LTV — loan-to-value) dựa theo độ tuổi của bạn:

- Dưới 62 tuổi: 0% — bạn chưa đủ điều kiện vay.

- Từ 62 đến 90 tuổi: \(0{,}50 + (\text{tuổi} - 62) \times 0{,}01\), nghĩa là tỷ lệ tăng thêm 1% cho mỗi tuổi.

- Trên 90 tuổi: giới hạn ở mức tối đa 75%.

Sau đó, công cụ tính:

- Số Tiền Vay Tối Đa $$\text{Số Tiền Vay Tối Đa} = \text{Giá Trị Nhà} \times \text{Tỷ lệ LTV}$$

- Khoản Trả Hàng Tháng $$\text{Khoản Trả Hàng Tháng} = \frac{\text{Số Tiền Vay Tối Đa}}{240} \quad (\text{thời hạn 20 năm, tức 240 tháng})$$

- Tổng Lãi $$\text{Tổng Lãi} = \text{Số Tiền Vay Tối Đa} \times \frac{\text{Lãi Suất}}{100} \times 20 \text{ năm}$$

- Tổng Phải Trả $$\text{Tổng Phải Trả} = \text{Số Tiền Vay Tối Đa} + \text{Tổng Lãi}$$

Ví Dụ Minh Họa

Giả sử căn nhà của bạn trị giá 400.000 USD, bạn 70 tuổi và lãi suất là 6%.

- Tỷ lệ LTV \(= 0{,}50 + (70 - 62) \times 0{,}01 =\) 0,58

- Số Tiền Vay Tối Đa \(= 400{.}000 \times 0{,}58 =\) 232.000 USD

- Khoản Trả Hàng Tháng \(= 232{.}000 \div 240 =\) 966,67 USD

- Tổng Lãi \(= 232{.}000 \times 0{,}06 \times 20 =\) 278.400 USD

- Tổng Phải Trả \(= 232{.}000 + 278{.}400 =\) 510.400 USD

Câu Hỏi Thường Gặp

Vì sao độ tuổi lại quan trọng đến vậy? Người vay lớn tuổi thường sử dụng khoản vay trong ít năm hơn, nên bên cho vay cho phép họ rút một phần lớn hơn của giá trị nhà. Công cụ này phản ánh điều đó bằng cách tăng tỷ lệ LTV thêm 1% cho mỗi tuổi tính từ 62.

Tôi có thật sự phải trả góp hàng tháng cho reverse mortgage không? Với reverse mortgage thật sự thì thường là không — số dư khoản vay chỉ được thanh toán khi bạn bán nhà, dọn đi nơi khác hoặc qua đời. Con số "khoản trả hàng tháng" ở đây chỉ là cách chia khoản vay ra 240 tháng để bạn dễ hình dung quy mô.

Đây có phải là báo giá chính xác không? Không. Hạn mức reverse mortgage thực tế còn phụ thuộc vào trần cho vay của FHA, lãi suất cụ thể, các loại phí và việc thẩm định giá được HUD phê duyệt. Hãy xem kết quả này như một ước tính để lập kế hoạch và xác nhận chi tiết với một đơn vị cho vay được cấp phép.