À quoi sert ce calculateur de prêt hypothécaire inversé

Cet outil estime la somme que vous pourriez emprunter en mobilisant la valeur de votre logement grâce à un prêt hypothécaire inversé (« reverse mortgage ») — un produit financier réservé aux propriétaires américains âgés de 62 ans et plus. À partir de trois données seulement, il projette le montant maximal du prêt, un versement mensuel simplifié, le total des intérêts et la somme finalement due. Il s'adresse à une planification rapide de la retraite et ne constitue en aucun cas une offre de prêt officielle. En France ou en Europe, l'équivalent le plus proche est le « prêt viager hypothécaire », dont les règles diffèrent : ce calculateur reste donc spécifique au marché des États-Unis.

Les données que vous saisissez

- Valeur du logement : la valeur actuelle de votre bien sur le marché, exprimée en dollars.

- Âge : votre âge en années. Aux États-Unis, le prêt hypothécaire inversé est accessible dès 62 ans, et plus l'emprunteur est âgé, plus le pourcentage de la valeur du logement qu'il peut obtenir est élevé.

- Taux d'intérêt (%) : le taux d'intérêt annuel appliqué au prêt, utilisé pour estimer les intérêts cumulés sur la durée.

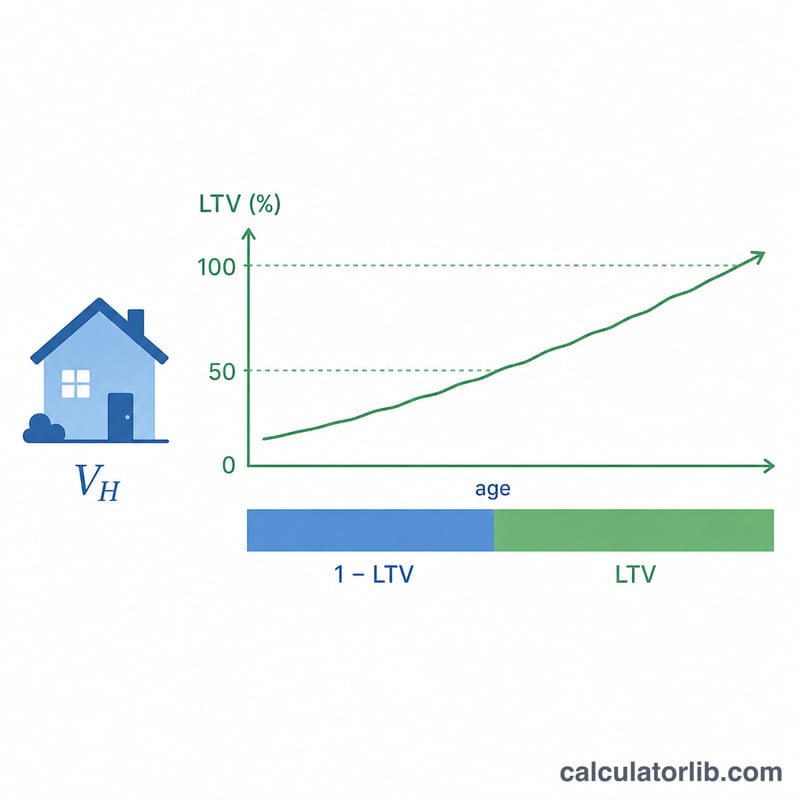

La formule expliquée

Le calculateur établit d'abord un ratio prêt/valeur (LTV) en fonction de votre âge :

- Moins de 62 ans : 0 % — vous n'êtes pas éligible.

- De 62 à 90 ans : \(0{,}50 + (\text{âge} - 62) \times 0{,}01\), soit un ratio qui augmente de 1 % par année d'âge.

- Au-delà de 90 ans : plafonné à 75 %.

Il calcule ensuite :

$$\text{Montant maximal du prêt} = \text{Valeur du logement} \times \text{ratio LTV}$$ $$\text{Versement mensuel} = \frac{\text{Montant maximal du prêt}}{240} \quad (\text{durée de 20 ans, soit 240 mois})$$ $$\text{Intérêts totaux} = \text{Montant maximal du prêt} \times \frac{\text{Taux}}{100} \times 20 \text{ ans}$$ $$\text{Total dû} = \text{Montant maximal du prêt} + \text{Intérêts totaux}$$

Exemple chiffré

Supposons que votre logement vaut 400 000 $, que vous avez 70 ans et que le taux d'intérêt est de 6 %.

- Ratio LTV = \(0{,}50 + (70 - 62) \times 0{,}01\) = 0,58

- Montant maximal du prêt = \(400\,000\ \$ \times 0{,}58\) = 232 000 $

- Versement mensuel = \(232\,000\ \$ \div 240\) = 966,67 $

- Intérêts totaux = \(232\,000\ \$ \times 0{,}06 \times 20\) = 278 400 $

- Total dû = \(232\,000\ \$ + 278\,400\ \$\) = 510 400 $

Questions fréquentes

Pourquoi mon âge a-t-il autant d'importance ? On considère qu'un emprunteur plus âgé mobilisera le prêt sur un nombre d'années moins élevé : les prêteurs autorisent donc une part plus importante de la valeur du logement. Ce calculateur traduit ce principe en augmentant le ratio LTV de 1 % par année à partir de 62 ans.

Dois-je vraiment effectuer des versements mensuels sur un prêt hypothécaire inversé ? En réalité, non, le plus souvent — le capital est remboursé lorsque vous vendez le bien, quittez le logement ou décédez. Le « versement mensuel » affiché ici est un chiffre simplifié, qui répartit le prêt sur 240 mois pour vous aider à en visualiser l'ampleur.

S'agit-il d'un devis exact ? Non. Les plafonds réels d'un prêt hypothécaire inversé dépendent des limites de prêt de la FHA, de votre taux d'intérêt précis, des frais et d'une expertise agréée par le HUD. Utilisez ces résultats comme une estimation de planification et confirmez les détails auprès d'un prêteur agréé.