Что считает этот калькулятор обратной ипотеки

Калькулятор оценивает, сколько вы могли бы занять под залог своего жилья с помощью обратной ипотеки (reverse mortgage) — это кредитный продукт, доступный домовладельцам в США в возрасте от 62 лет. Достаточно ввести всего три параметра, и калькулятор спрогнозирует максимальную сумму займа, упрощённый ежемесячный платёж, общую сумму процентов и итоговую сумму к возврату. Инструмент создан для быстрого планирования финансов на пенсии и не является официальным предложением кредита. Обратите внимание: это специфика именно американского рынка, и в России или других странах подобные программы либо отсутствуют, либо работают по иным правилам.

Какие данные нужно ввести

- Стоимость жилья: текущая рыночная цена вашего дома в долларах.

- Возраст: ваш возраст в годах. В США обратная ипотека доступна с 62 лет, и чем старше заёмщик, тем больший процент от стоимости жилья ему доступен.

- Процентная ставка (%): годовая ставка по кредиту, по которой рассчитываются проценты, накапливающиеся за весь срок.

Как работает формула

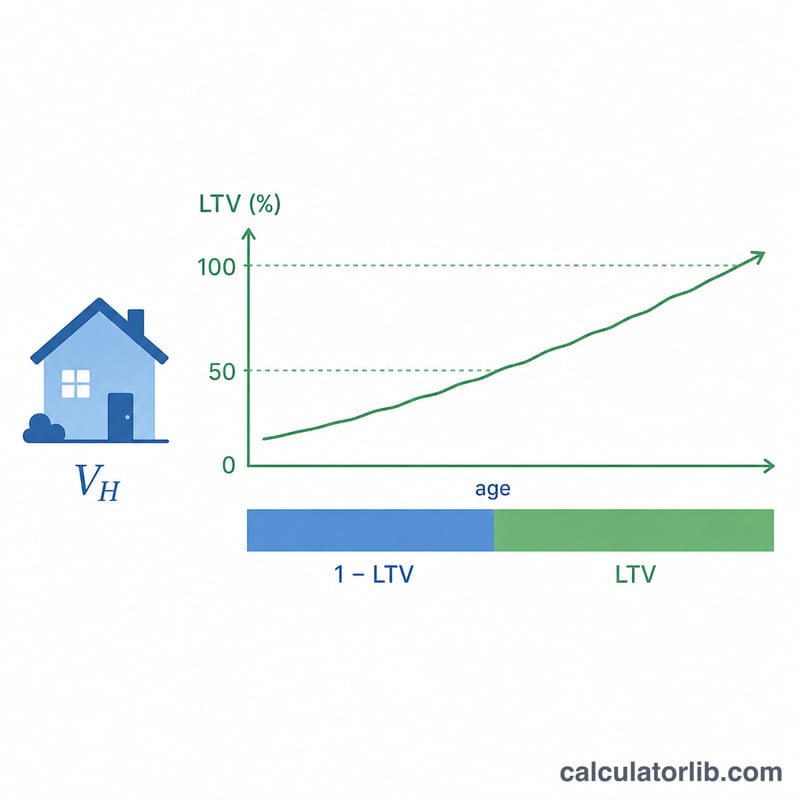

Сначала калькулятор определяет коэффициент «кредит к стоимости» (LTV) в зависимости от вашего возраста:

- Младше 62 лет: 0% — вы не имеете права на кредит.

- От 62 до 90 лет: \(0{,}50 + (\text{возраст} - 62) \times 0{,}01\), то есть коэффициент растёт на 1% за каждый год.

- Старше 90 лет: максимум 75%.

Затем выполняются расчёты:

- Максимальная сумма займа = Стоимость жилья × коэффициент LTV

- Ежемесячный платёж = Максимальная сумма займа ÷ 240 (срок 20 лет, или 240 месяцев)

- Общая сумма процентов = Максимальная сумма займа × (Ставка ÷ 100) × 20 лет

- Итого к возврату = Максимальная сумма займа + Общая сумма процентов

Пример расчёта

Предположим, ваш дом стоит $400 000, вам 70 лет, а процентная ставка составляет 6%.

- Коэффициент LTV = \(0{,}50 + (70 - 62) \times 0{,}01 = \mathbf{0{,}58}\)

- Максимальная сумма займа = \(\$400\,000 \times 0{,}58 = \mathbf{\$232\,000}\)

- Ежемесячный платёж = \(\$232\,000 \div 240 = \mathbf{\$966{,}67}\)

- Общая сумма процентов = \(\$232\,000 \times 0{,}06 \times 20 = \mathbf{\$278\,400}\)

- Итого к возврату = \(\$232\,000 + \$278\,400 = \mathbf{\$510\,400}\)

Часто задаваемые вопросы

Почему возраст так сильно влияет на результат? Предполагается, что пожилые заёмщики будут пользоваться кредитом меньше лет, поэтому кредиторы готовы предоставить им больший процент от стоимости жилья. В калькуляторе это отражено ростом коэффициента LTV на 1% за каждый год начиная с 62 лет.

Действительно ли нужно вносить ежемесячные платежи по обратной ипотеке? В реальной обратной ипотеке — обычно нет. Долг возвращается, когда вы продаёте жильё, переезжаете или уходите из жизни. «Ежемесячный платёж» здесь — это упрощённая величина, при которой сумма займа равномерно распределена на 240 месяцев, чтобы вы могли наглядно представить масштаб.

Это точное предложение кредита? Нет. Реальные лимиты обратной ипотеки зависят от потолков кредитования FHA, вашей конкретной ставки, комиссий и оценки жилья, одобренной HUD. Используйте результаты как ориентир для планирования и уточняйте детали у лицензированного кредитора.