这款反向抵押贷款计算器能帮你做什么

这款计算器可以帮你估算:通过"反向抵押贷款",你能用自己的房子贷出多少钱。反向抵押贷款(Reverse Mortgage)是美国专为 62 岁及以上业主设计的一种贷款产品。你只需填写三项信息,计算器就能推算出最高可贷额度、简化后的月供、累计利息,以及最终需要偿还的总金额。它适合用来做退休理财的快速测算,并不是正式的贷款报价。

提示:反向抵押贷款是美国特有的产品,受美国联邦住房管理局(FHA)等机构监管。中国大陆目前没有完全对应的成熟产品,少数城市曾试点"以房养老"保险,规则与本工具差异很大,仅供参考。

你需要填写的信息

- 房屋价值:你房产当前的市场价值(以美元计)。

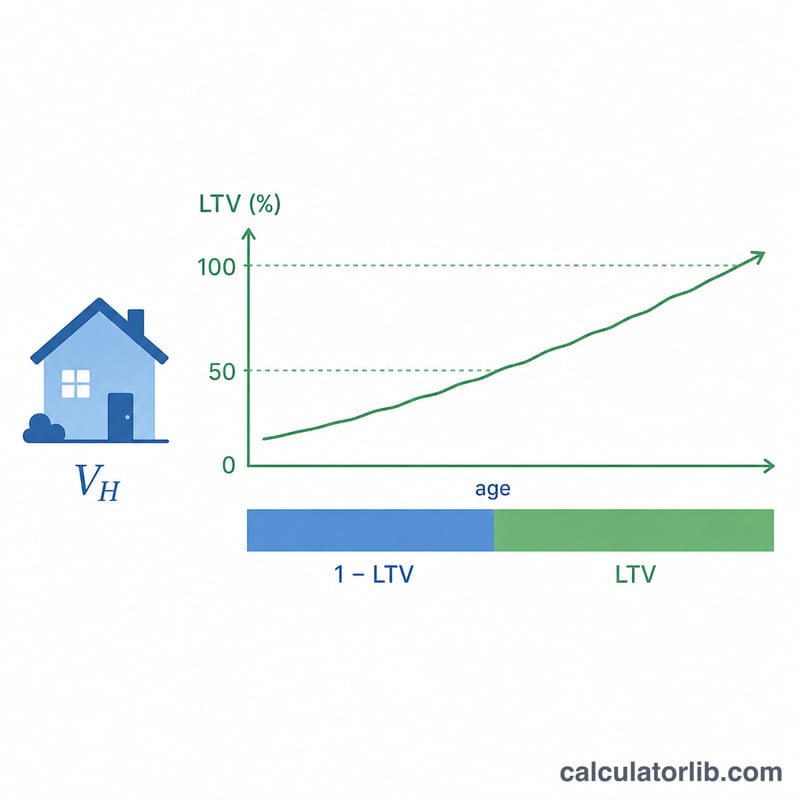

- 年龄:你目前的年龄(周岁)。美国的反向抵押贷款从 62 岁起才可申请,年龄越大,可贷的房屋价值比例越高。

- 利率(%):贷款的年利率,用来估算贷款期内累计产生的利息。

计算公式详解

计算器会先根据你的年龄确定一个贷款价值比(LTV,即可贷额度占房屋价值的比例):

- 62 岁以下:0%——不符合申请条件。

- 62 岁至 90 岁:\(0.50 + (\text{年龄} - 62)\times 0.01\),也就是年龄每增加一岁,比例上升 1%。

- 90 岁以上:封顶为 75%。

随后计算器会得出:

- 最高可贷额度 $$\text{最高可贷额度} = \text{房屋价值} \times \text{LTV 比例}$$

- 月供 $$\text{月供} = \frac{\text{最高可贷额度}}{240}\quad(\text{按 20 年、共 240 个月计算})$$

- 累计利息 $$\text{累计利息} = \text{最高可贷额度} \times \frac{\text{利率}}{100} \times 20$$

- 应偿还总额 $$\text{应偿还总额} = \text{最高可贷额度} + \text{累计利息}$$

Advertisement

实例演算

假设你的房子价值 40 万美元,年龄 70 岁,利率为 6%。

- LTV 比例 $$0.50 + (70 - 62)\times 0.01 = \mathbf{0.58}$$

- 最高可贷额度 $$400{,}000 \text{ 美元} \times 0.58 = \mathbf{232{,}000 \text{ 美元}}$$

- 月供 $$\frac{232{,}000 \text{ 美元}}{240} = \mathbf{966.67 \text{ 美元}}$$

- 累计利息 $$232{,}000 \text{ 美元} \times 0.06 \times 20 = \mathbf{278{,}400 \text{ 美元}}$$

- 应偿还总额 $$232{,}000 \text{ 美元} + 278{,}400 \text{ 美元} = \mathbf{510{,}400 \text{ 美元}}$$

常见问题

为什么年龄影响这么大?年龄越大,预计使用这笔贷款的年限越短,因此贷款机构愿意放出更高比例的房屋价值。本计算器据此设定:从 62 岁起,每增加一岁,LTV 比例就上调 1%。

反向抵押贷款真的需要每月还款吗?在真实的反向抵押贷款中,通常不需要每月还款——贷款余额会在你卖房、搬离或去世时一次性结清。这里的"月供"只是把贷款额度平摊到 240 个月得出的简化数字,方便你直观感受规模大小。

这是精确的贷款报价吗?不是。实际的反向抵押贷款额度取决于 FHA 的贷款上限、你的具体利率、各项手续费,以及经 HUD 认可的房产评估结果。请把这里的结果当作规划用的估算值,具体条款务必向持牌贷款机构核实。