这个计算器能做什么

房贷再融资计算器(Mortgage Refinance Calculator)帮你把现有房贷与拟申请的新贷款做直观对比。它会算出新贷款每月的本息月供、每月能省下多少钱,以及"回本周期"——也就是每月省下的钱需要多少个月才能把再融资的手续费(closing costs)赚回来。需要说明的是,这种"refinance(再融资换贷)"模式常见于美国等房贷市场;中国内地通常以"提前还款"或"转按揭/经营贷置换"等方式调整房贷,具体规则与此不同,使用时请以本地银行政策为准。

如何使用

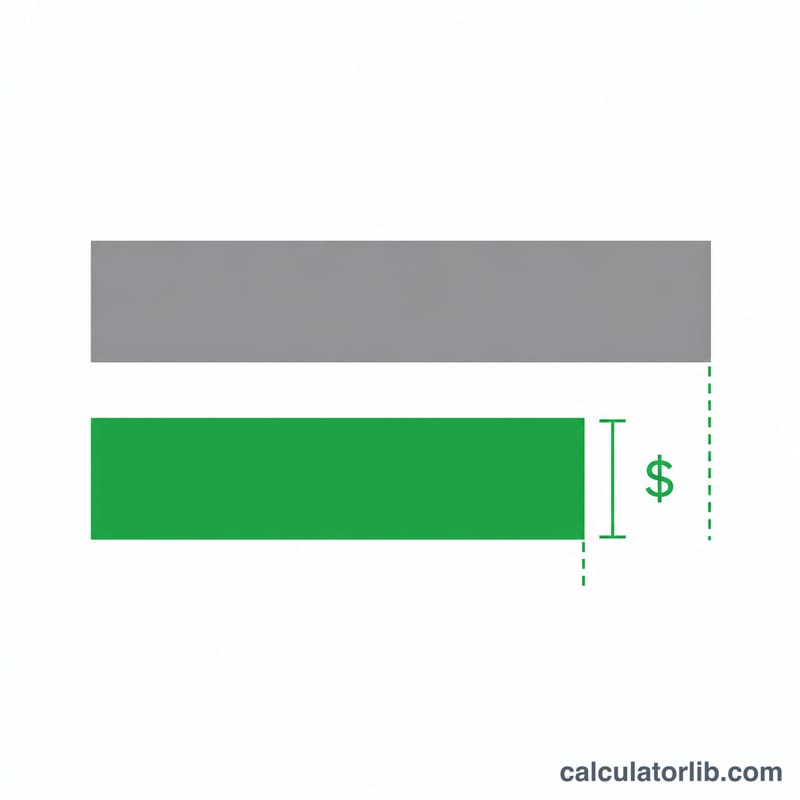

先填入当前的贷款余额、现有年利率和剩余还款年限,再填入新贷款的利率、新的还款年限以及预计的再融资手续费。计算器会立即给出新旧两笔月供、每月差额,以及多久才能收回前期的手续费成本。

计算公式详解

每期月供都采用标准的等额本息摊还公式:

$$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$其中 \(P\) 为贷款本金(余额),\(i\) 为月利率(年利率先除以 12 再除以 100),\(n\) 为还款总月数。每月节省金额就是旧月供减去新月供;回本周期则等于手续费除以每月节省金额:

$$\text{Break-even} = \frac{\text{Closing Costs}}{\text{Old Payment} - \text{New Payment}}$$

实例演算

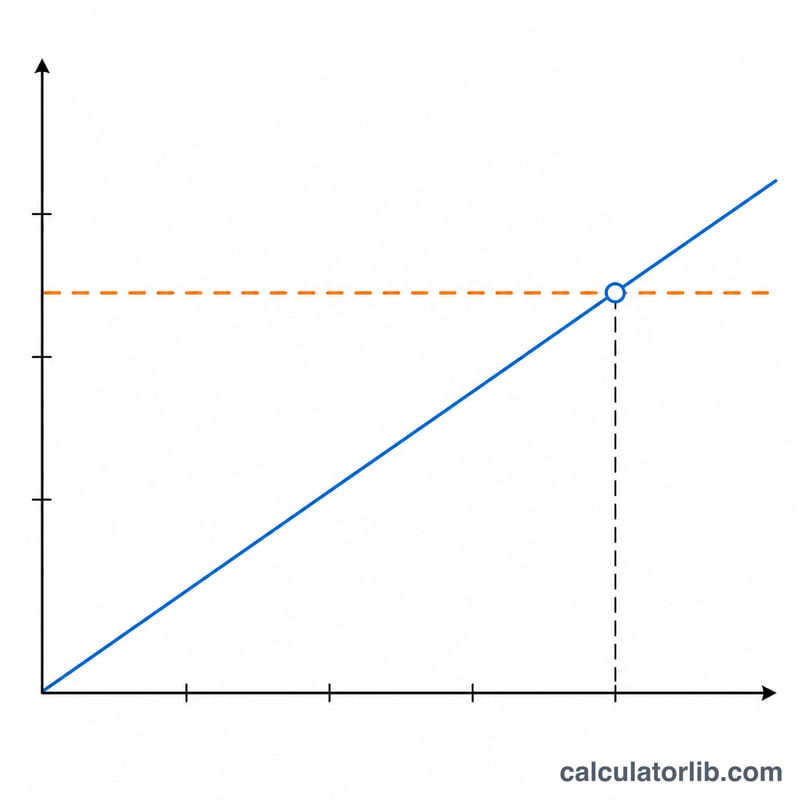

假设把 25 万美元的余额从 25 年期、6.5% 的利率,再融资为 30 年期、5.0% 的利率:原月供约为 1,688.02 美元/月,新月供约为 1,342.05 美元/月。这样每月可省约 345.96 美元。若手续费为 4,000 美元,则回本周期为 \(4000 \div 345.96 \approx 11.6\) 个月。

常见问题

延长还款年限真的能省钱吗?拉长年限会把月供降下来,缓解每月的现金流压力,但在整个贷款周期内你可能会支付更多的利息总额。

什么是回本周期?就是累计省下的钱刚好等于手续费的那个时间点。一般来说,只有当你打算长期持有房产、远远超过这个回本点时,再融资才划算。

结果包含税费和保险吗?不包含。本计算器只测算本金和利息,不含房产税、房屋保险等托管账户(escrow)项目。