這個試算器能做什麼

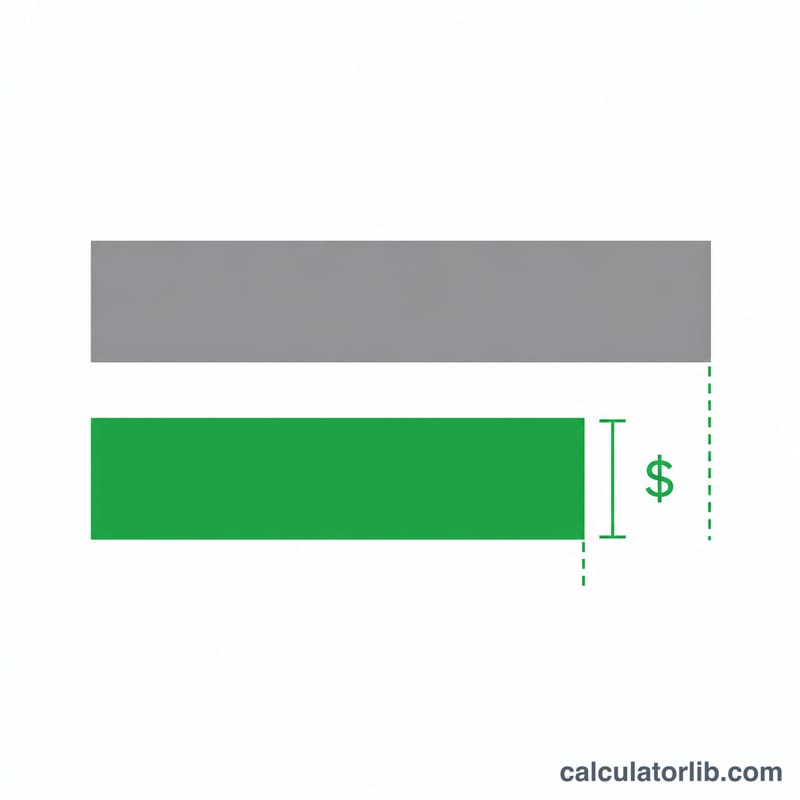

房貸轉貸試算器會把你目前的房屋貸款,與打算申辦的新貸款方案放在一起比較。它會算出新方案的每月本息攤還金額、你每個月能省下多少錢,以及「回本期間」——也就是要花幾個月,累積省下的金額才足以攤平轉貸所支付的手續費(包含代書費、開辦費、塗銷與設定規費等)。

使用方式

輸入你目前的貸款餘額、現行利率與剩餘年期,接著填入新方案的利率、貸款年期,以及轉貸預估的手續費。試算器會回傳舊方案與新方案的每月還款金額、兩者的差額,以及需要多久才能把前期成本賺回來。

公式說明

每月還款金額採用標準的本息攤還公式:

$$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$其中 \(P\) 為貸款餘額,\(i\) 為每月利率(年利率除以 12,再除以 100),\(n\) 為總還款月數。每月可省金額就是舊還款額減去新還款額;回本期間則是手續費除以每月可省金額。

$$\text{Break-even} = \frac{\text{Closing Costs}}{\text{Old Payment} - \text{New Payment}}$$Advertisement

實際範例

假設要把一筆 250,000 美元的餘額,從 6.5%、25 年的條件,轉到 5.0%、30 年的新方案:舊方案每月約還款 1,688.02 美元,新方案每月約 1,342.05 美元,每月可省約 345.96 美元。若手續費為 4,000 美元,回本期間就是 \(4000 \div 345.96 \approx 11.6\) 個月。(範例以美元計,台灣讀者可直接換成新台幣套用相同邏輯。)

常見問題

把年期拉長真的能省錢嗎? 拉長年期確實能降低每月還款、讓現金流更寬鬆,但整個貸款期間累計支付的利息往往會更多,划不划算要看整體而非單看月付金。

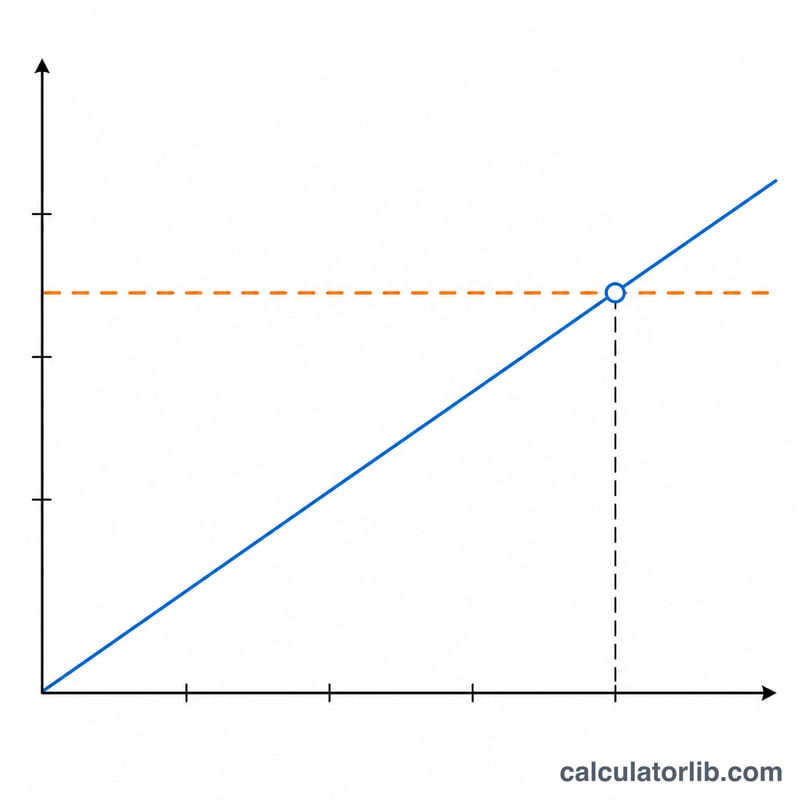

什麼是回本期間? 指累積省下的金額正好等於手續費的那個時間點。一般來說,如果你打算持有這間房子的時間遠超過回本期間,轉貸通常才划得來。

有把稅金與保險算進去嗎? 沒有。本試算器只計算本金與利息,不包含房屋稅、地價稅或火險等代收代付項目。