什麼是銀行存款調節?

銀行存款調節(Bank Reconciliation)是把銀行對帳單上的現金餘額,與您會計帳簿(帳面餘額)上的金額逐一核對的過程。兩邊之所以會出現差異,通常源自時間落差,或某一方已入帳、另一方尚未入帳的項目。這個計算器會同時調整銀行端與帳簿端,並告訴您兩邊是否成功對平。

使用方式

先輸入您的銀行對帳單餘額與帳面餘額,接著填入各項調節項目:在途存款(您已入帳、但銀行尚未入帳)與未兌現支票(已開立但尚未由銀行兌付)會調整銀行端;利息收入、手續費與退票(存款不足)則會調整帳簿端。當調整後的兩邊餘額相等時,代表帳目已完成對帳。

公式說明

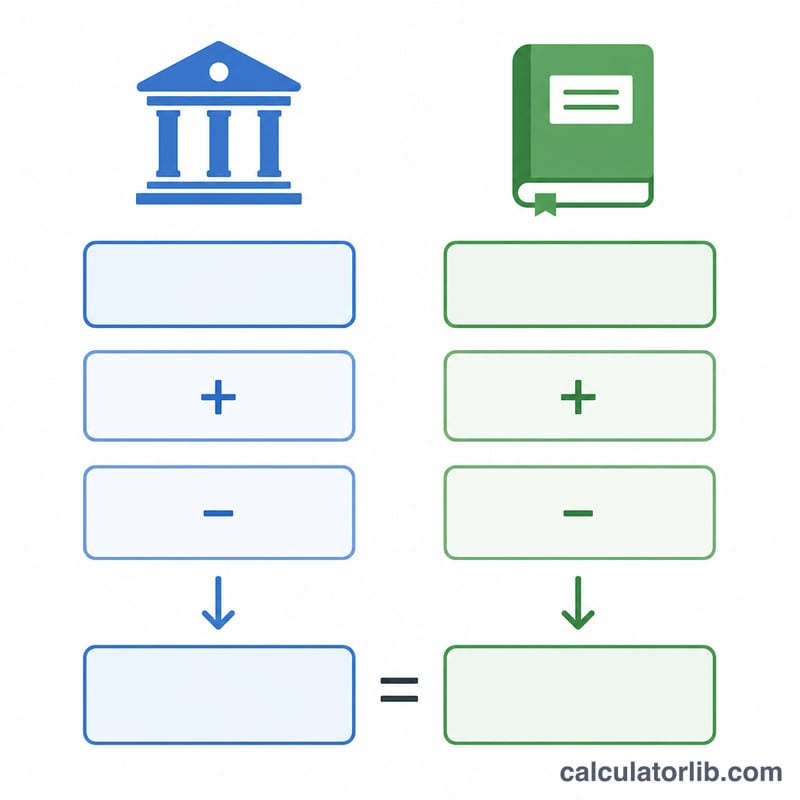

調整後銀行餘額 = 銀行餘額 + 在途存款 − 未兌現支票。

$$\text{調整後銀行餘額} = \text{銀行餘額} + \text{在途存款} - \text{未兌現支票}$$調整後帳面餘額 = 帳面餘額 + 利息 − 手續費 − 退票金額。

$$\text{調整後帳面餘額} = \text{帳面餘額} + \text{利息} - \text{手續費} - \text{退票金額}$$當「調整後銀行餘額」等於「調整後帳面餘額」(差額為零)時,帳目即告對平。

實際範例

銀行餘額 $10,000、在途存款 $1,500、未兌現支票 $2,000 → 調整後銀行餘額 =

$$10{,}000 + 1{,}500 - 2{,}000 = \$9{,}500$$帳面餘額 $9,450、利息 $50、無手續費 → 調整後帳面餘額 =

$$9{,}450 + 50 = \$9{,}500$$兩邊差額為 $0,帳目成功對平。

每項調和項目的位置

銀行對帳調整兩個起始數字 — 銀行對帳單餘額和你的帳簿(總帳)餘額 — 直到兩者都達到相同的真實現金餘額。每個調和項目恰好屬於一方,並從中加上或減去。一般規則總結如下。

| 調和項目 | 調整方面 | 符號 | 原因 |

|---|---|---|---|

| 在途存款 | 銀行 | + | 你已記錄該存款;銀行尚未入賬。 |

| 未清支票 | 銀行 | − | 你已記錄付款;支票尚未從銀行清償。 |

| 利息收入 | 帳簿 | + | 銀行支付了你尚未記錄的利息。 |

| 服務費 / 銀行費用 | 帳簿 | − | 銀行扣除了你尚未記錄的費用。 |

| NSF(退回)支票 | 帳簿 | − | 存入的支票退票;銀行已反轉該款項,但你的帳簿中仍有記錄。 |

| 銀行錯誤 | 銀行 | + 或 − | 根據真實金額調整銀行方,直到銀行修正。 |

| 帳簿錯誤 | 帳簿 | + 或 − | 根據記錄不當項目的真實金額調整你的總帳。 |

銀行方遵循 \(\text{調整後銀行餘額} = \text{銀行餘額} + \text{在途存款} - \text{未清支票}\),而帳簿方遵循 \(\text{調整後帳簿餘額} = \text{帳簿餘額} + \text{利息} - \text{服務費} - \text{NSF}\)。當兩個調整後的數字相符時,帳戶就完成對帳。

關鍵術語定義

- 帳簿(總帳)餘額

- 根據你自己的記錄 — 你的支票簿、會計軟體或總帳 — 對帳調整前的現金餘額。

- 銀行對帳單餘額

- 銀行為該期報告的結束現金餘額,僅反映銀行已處理的交易。

- 在途存款

- 你已收到並記錄為存款但銀行在報表日期前尚未入賬的金錢。加到銀行方。

- 未清支票

- 你已簽署並記錄但收款人尚未兌現的支票,所以尚未從銀行清償。從銀行方減去。

- 利息收入

- 銀行入賬到帳戶但你尚未在帳簿中記錄的利息。加到帳簿方。

- 服務費

- 銀行費用 — 月度維護費、轉帳費或透支費 — 由銀行扣除但尚未在你的帳簿中記錄。從帳簿方減去。

- NSF(退回)支票

- 你存入的「資金不足」支票,付款人的銀行拒絕兌現。銀行反轉該入賬,所以從帳簿方減去。

- 調整後餘額

- 應用所有調和項目後每方達到的更正現金數字。當調整後銀行餘額等於調整後帳簿餘額時,帳戶完成對帳。

解釋你的結果

計算機比較你的調整後銀行餘額和你的調整後帳簿餘額,並報告兩者之間的差異。

差異為 $0 — 已對帳。當兩個調整後的餘額相等時,每項記錄的交易都在雙方得到核算,帳戶完成對帳。例如,銀行餘額為 $5,000,在途存款為 $1,200,未清支票為 $700,則調整後銀行餘額為 $5,500。如果調整後帳簿餘額也等於 $5,500,差異為 $0,你就完成了。

非零差異 — 某些項目遺漏或有誤。剩餘差異意味著至少有一個調和項目未記錄、記在錯誤的方面、或金額或符號記錄有誤。它本身並不能揭示哪一方有問題,只能說明兩種現金視圖不一致。

當差異不為零時,按以下順序重新檢查,大約按它們造成差異的頻率排列:

- 未清支票和在途存款 — 確認每個時間項目包含一次且在銀行方。

- 利息、服務費和 NSF 項目 — 驗證這些銀行發起的項目是否在正確的方面記入你的帳簿。

- 轉位錯誤 — 如果差異能被 9 整除(例如 $90、$270 或 $810),數字可能已互換,例如將 54 輸入為 45。

- 重複或遺漏項目 — 如果差異等於已知交易的確切金額,該項目可能被記錄了兩次或根本沒有記錄。

- 符號錯誤 — 應該減去的項目被加上會產生等於該項目金額兩倍的差異。

這是關於對帳流程的一般教育信息,而不是財務或會計建議。如有特定帳戶問題,請諮詢你的金融機構或合格的會計師。

常見問題

為什麼一開始兩邊餘額對不起來?時間落差(尚未兌現的支票或存款)以及只在銀行端發生的項目(手續費、利息)會造成暫時性的差距,透過調節程序即可消除。

如果調節後仍有差額怎麼辦?差額不為零,代表可能漏記某項目或有錯誤-請重新檢查在途存款、未兌現支票以及各項手續費。

退票(NSF)是要加還是要減?退票(存款不足,Non-Sufficient Funds)須從帳面餘額中扣除,因為您原先記錄的那筆存款實際上並未真正入帳。