什麼是負債收入比(DTI)?

負債收入比是把你每月需要償還的債務,與稅前的每月收入做比較,並以百分比呈現。這是銀行與貸款機構評估你是否有能力再承擔新貸款或房貸的核心指標之一。DTI 越低,代表你在還清各項支出後仍有充裕的收入空間;DTI 越高,則表示你的財務可能已經相當吃緊。

如何使用這個計算器

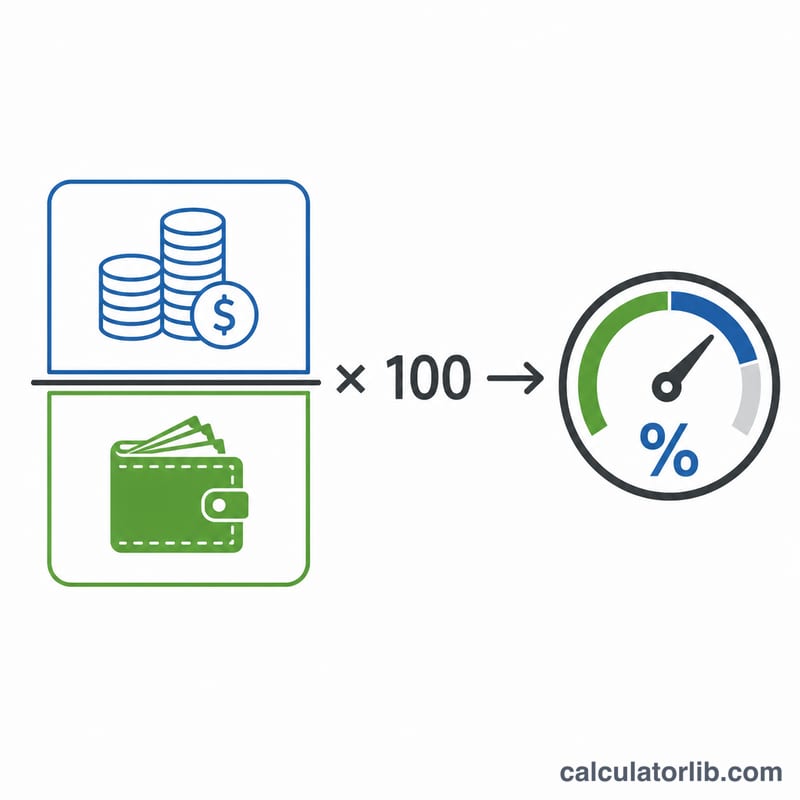

先把所有每月固定要還的債務加總起來——包括房貸或房租、車貸、學貸、信用卡最低應繳金額,以及個人信貸——然後把總額填入第一欄。接著輸入你的稅前每月收入。計算器會將債務除以收入再乘以 100,得出你的 DTI 百分比,並同時給出一個簡單的風險等級判讀。

公式說明

計算方式很單純:

$$\text{DTI} = \left(\frac{\text{每月債務支出總額}}{\text{稅前每月收入}}\right) \times 100$$由於兩個數字都是以「每月」為單位,單位互相抵銷後,就會得到一個乾淨俐落的百分比,方便你直接對照銀行的審核標準。

Advertisement

實例試算

假設你的每月債務支出合計為 $1,500,而稅前每月收入為 $5,000。將 1,500 除以 5,000 等於 0.30,再乘以 100 就得到 30% 的 DTI。

$$\left(\frac{1{,}500}{5{,}000}\right) \times 100 = 0.30 \times 100 = 30\%$$這個數字落在多數貸款機構樂見的「健康」區間內。

常見問題

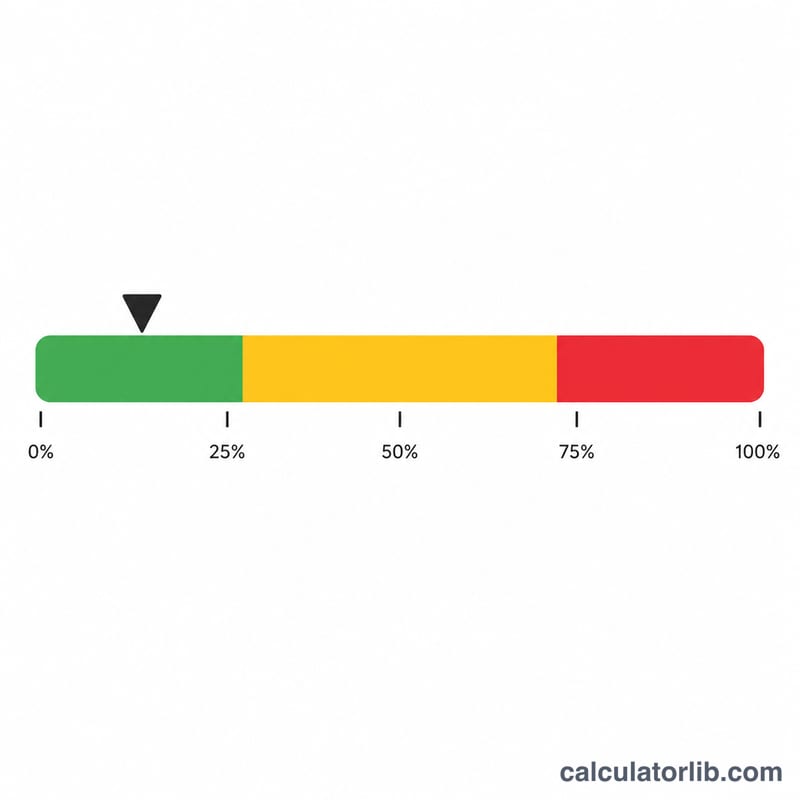

怎樣的 DTI 才算理想?許多貸款機構偏好 DTI 在 36% 以下,不過在合格房貸(QM)規範下,往往可放寬到 43%。一般來說,低於 35% 即可視為健康。

應該用稅前還是稅後收入?請使用稅前收入,也就是扣除稅金與各項扣款之前的所得,因為這正是銀行在計算時所採用的數字。

房租也算債務嗎?在多數貸款機構的計算中,居住成本(房租或房貸)會被納入「前端 DTI」。本計算器讓你自行決定要納入哪些每月支出。