ما هي نسبة الدين إلى الدخل (DTI)؟

نسبة الدين إلى الدخل تقارن بين قيمة ما تسدده شهريًا من ديون وبين ما تكسبه قبل خصم الضرائب. وتُعبَّر عنها كنسبة مئوية، وهي من أهم المؤشرات التي يستند إليها المقرضون لتقدير قدرتك على تحمّل قرض جديد أو تمويل عقاري. فكلما انخفضت النسبة دلّ ذلك على بقاء جزء وافر من دخلك بعد تغطية التزاماتك، بينما ترتفع النسبة لتشير إلى أن وضعك المالي قد يكون مرهقًا.

كيفية استخدام الحاسبة

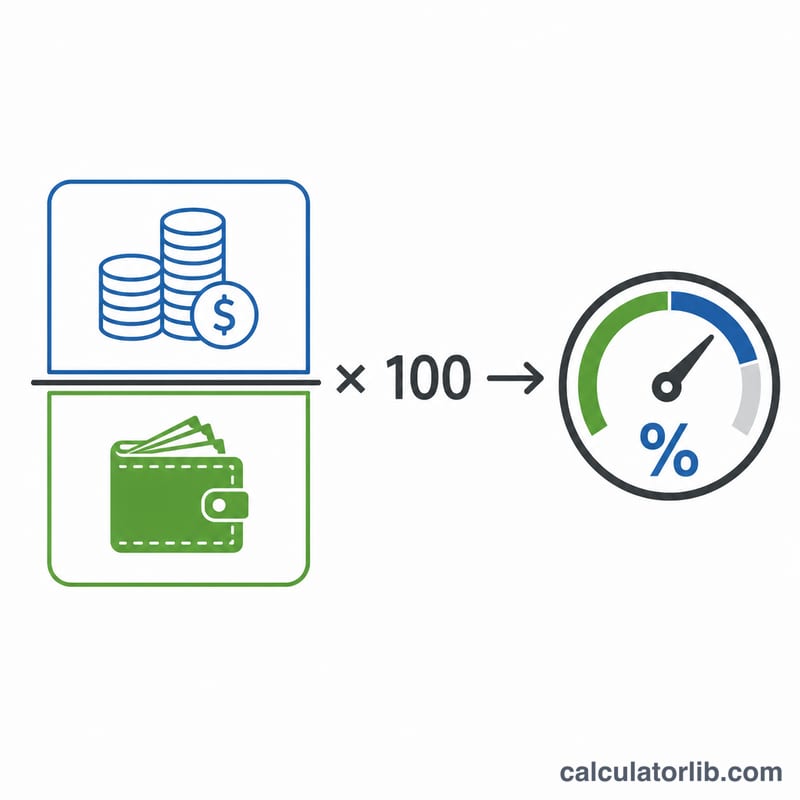

اجمع كل أقساط ديونك الشهرية المتكررة — قسط العقار أو الإيجار، وقروض السيارة، والقروض الدراسية، والحد الأدنى لبطاقات الائتمان، والقروض الشخصية — ثم أدخل المجموع في الخانة الأولى. بعد ذلك أدخل دخلك الشهري الإجمالي (قبل الضرائب). تقوم الحاسبة بقسمة الدين على الدخل وضربه في 100 لتعطيك نسبة الدين إلى الدخل، مرفقة بتصنيف سريع لمستوى المخاطرة.

شرح المعادلة

الحساب بسيط:

$$\text{نسبة الدين إلى الدخل} = \left(\frac{\text{إجمالي أقساط الديون الشهرية}}{\text{الدخل الشهري الإجمالي}}\right) \times 100$$وبما أن كلا الرقمين مبلغان شهريان، فإن الوحدات تتلاشى ليبقى لديك نسبة مئوية واضحة يسهل مقارنتها بمعايير المقرضين.

مثال تطبيقي

لنفترض أن إجمالي أقساط ديونك الشهرية يبلغ 1,500 دولار، وأن دخلك الشهري الإجمالي 5,000 دولار. بقسمة 1,500 على 5,000 نحصل على 0.30، وبضربها في 100 تصبح نسبة الدين إلى الدخل 30%.

$$\left(\frac{1{,}500}{5{,}000}\right) \times 100 = 0.30 \times 100 = 30\%$$وهذه النسبة تقع ضمن النطاق "الصحي" الذي ينظر إليه معظم المقرضين بإيجابية.

الأسئلة الشائعة

ما هي النسبة الجيدة للدين إلى الدخل؟ يفضّل كثير من المقرضين نسبة لا تتجاوز 36%، رغم أن قواعد التمويل العقاري المؤهَّل كثيرًا ما تسمح بنسبة تصل إلى 43%. وعمومًا تُعدّ النسبة دون 35% صحية.

هل أستخدم الدخل الإجمالي أم الصافي؟ استخدم الدخل الإجمالي — أي ما تكسبه قبل الضرائب والخصومات — لأنه ما يعتمده المقرضون في حساباتهم.

هل يُحتسب الإيجار ضمن الديون؟ في معظم حسابات المقرضين، تُدرَج تكاليف السكن (الإيجار أو القسط العقاري) ضمن نسبة الدين الأمامية. وتتيح لك هذه الحاسبة إدراج ما تشاء من التزامات شهرية.