¿Qué es el ratio deuda-ingresos (DTI)?

El ratio deuda-ingresos compara cuánto debes cada mes con cuánto ganas antes de impuestos. Se expresa como un porcentaje y es uno de los indicadores clave que utilizan los prestamistas para decidir si puedes asumir cómodamente un nuevo préstamo o una hipoteca. Un DTI bajo indica que te sobra buena parte de tus ingresos tras cubrir tus obligaciones, mientras que un DTI alto sugiere que podrías estar al límite de tus posibilidades financieras.

Cómo usar esta calculadora

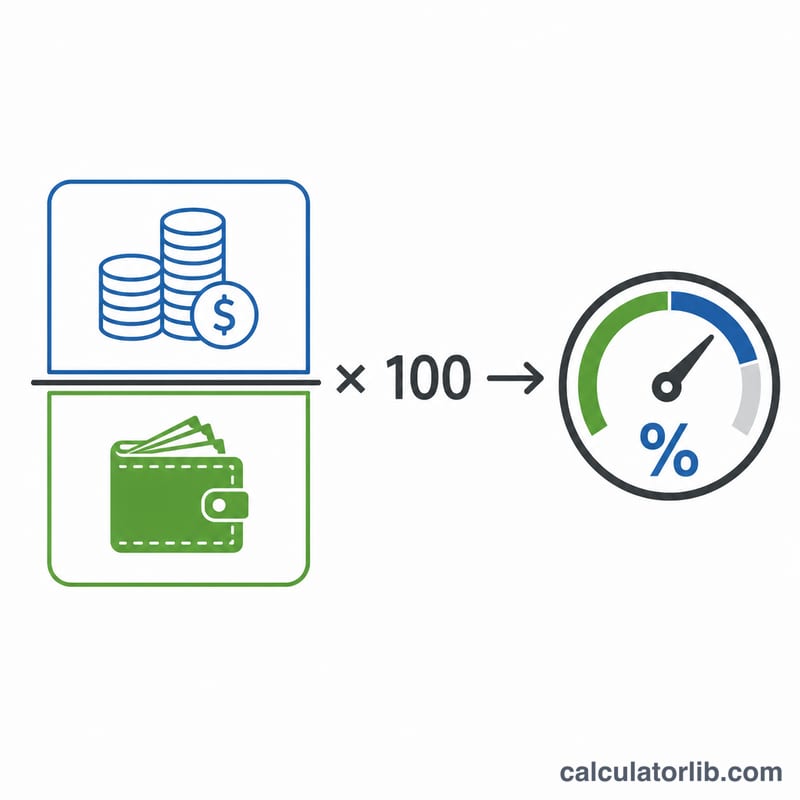

Suma todos tus pagos mensuales recurrentes de deuda —hipoteca o alquiler, préstamos de coche, préstamos estudiantiles, pagos mínimos de tarjetas de crédito y préstamos personales— e introduce el total en el primer campo. A continuación, escribe tus ingresos brutos mensuales (antes de impuestos). La calculadora divide tu deuda entre tus ingresos y multiplica por 100 para obtener tu porcentaje de DTI, junto con una categoría de riesgo orientativa.

La fórmula explicada

El cálculo es sencillo:

$$\text{DTI} = \left(\frac{\text{Total de pagos mensuales de deuda}}{\text{Ingresos brutos mensuales}}\right) \times 100$$Como ambas cifras son cantidades mensuales, las unidades se cancelan y obtienes un porcentaje limpio, fácil de comparar con los criterios de los prestamistas.

Ejemplo práctico

Imagina que tus pagos mensuales de deuda suman 1.500 $ y que tus ingresos brutos mensuales son de 5.000 $. Al dividir 1.500 entre 5.000 obtienes 0,30, y al multiplicar por 100 resulta un DTI del 30 %:

$$\text{DTI} = \left(\frac{1500}{5000}\right) \times 100 = 30\%$$Ese valor cae dentro del rango "saludable" que la mayoría de los prestamistas ven con buenos ojos.

Preguntas frecuentes

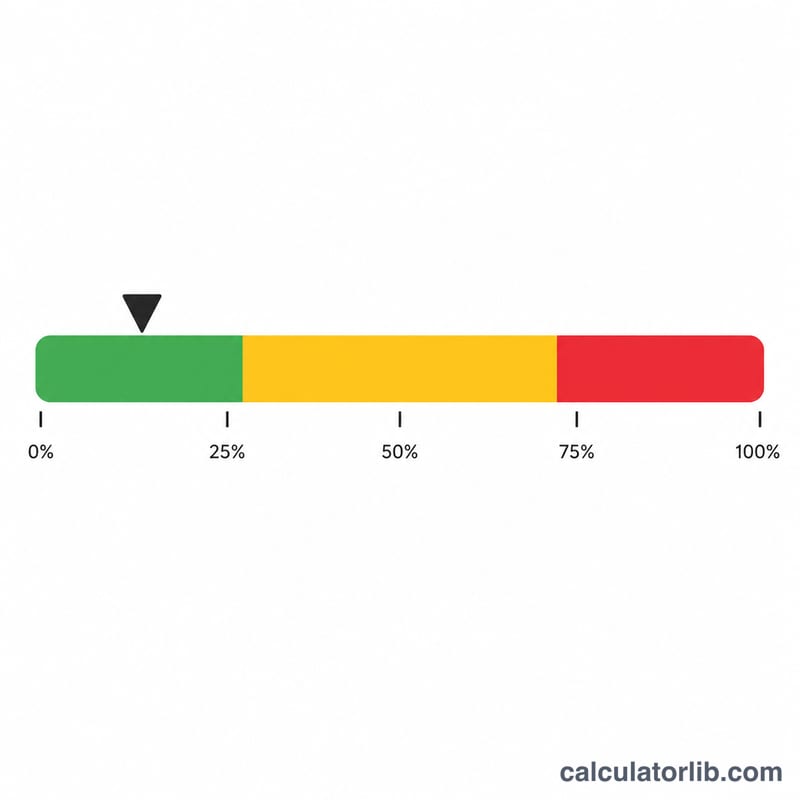

¿Cuál es un buen ratio DTI? Muchos prestamistas prefieren un DTI del 36 % o inferior, aunque las normas de hipotecas cualificadas suelen permitir hasta el 43 %. Por debajo del 35 % se considera, en general, un nivel saludable.

¿Debo usar mis ingresos brutos o netos? Usa los ingresos brutos —lo que ganas antes de impuestos y deducciones—, porque es la cifra que emplean los prestamistas en sus cálculos.

¿El alquiler cuenta como deuda? En la mayoría de los cálculos de los prestamistas, los gastos de vivienda (alquiler o hipoteca) se incluyen en el DTI inicial (front-end). Esta calculadora te permite incluir las obligaciones mensuales que tú elijas.