ऋण-से-आय (DTI) अनुपात क्या होता है?

आपका ऋण-से-आय अनुपात यह दर्शाता है कि हर महीने आप पर कितना कर्ज़ चुकाने की ज़िम्मेदारी है, उसकी तुलना में टैक्स कटने से पहले आपकी कमाई कितनी है। इसे प्रतिशत में मापा जाता है और यह उन प्रमुख मापदंडों में से एक है जिनके आधार पर बैंक या लोन देने वाली संस्थाएँ तय करती हैं कि आप आराम से नया लोन या होम लोन ले सकते हैं या नहीं। कम DTI इस बात का संकेत है कि अपनी सभी देनदारियाँ चुकाने के बाद भी आपके पास अच्छी-खासी आय बचती है, जबकि ज़्यादा DTI बताता है कि आर्थिक रूप से आप पर पहले से ही काफ़ी बोझ है।

इस कैलकुलेटर का उपयोग कैसे करें

अपने हर महीने के सभी नियमित ऋण भुगतानों को जोड़ें — होम लोन या किराया, कार लोन, स्टूडेंट लोन, क्रेडिट कार्ड का न्यूनतम भुगतान और पर्सनल लोन — और कुल राशि पहले बॉक्स में भरें। इसके बाद अपनी सकल (टैक्स से पहले की) मासिक आय दर्ज करें। कैलकुलेटर आपके कर्ज़ को आपकी आय से भाग देता है और 100 से गुणा करके आपका DTI प्रतिशत निकालता है, साथ ही एक झटपट जोखिम श्रेणी भी बताता है।

फ़ॉर्मूला आसान भाषा में

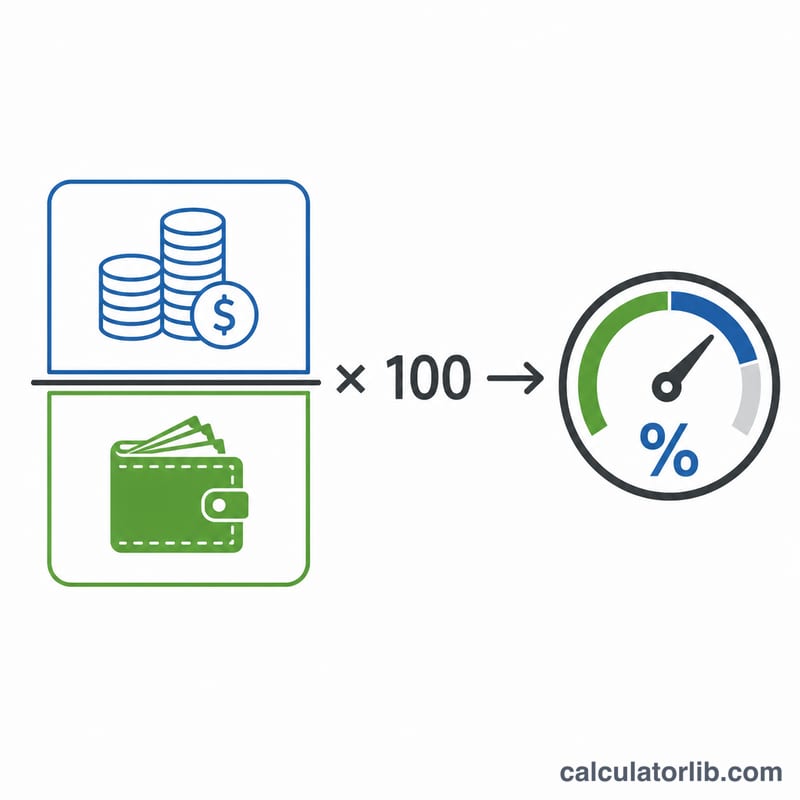

गणित बेहद सरल है: $$\text{DTI} = \left(\frac{\text{कुल मासिक ऋण भुगतान}}{\text{सकल मासिक आय}}\right) \times 100$$। चूँकि दोनों आँकड़े मासिक राशि हैं, इकाइयाँ आपस में कट जाती हैं और बचता है एक साफ़-सुथरा प्रतिशत, जिसे लोन देने वालों के मानकों से आसानी से मिलाकर देखा जा सकता है।

उदाहरण से समझें

मान लीजिए आपके मासिक ऋण भुगतान कुल मिलाकर $1,500 हैं और आपकी सकल मासिक आय $5,000 है। 1,500 को 5,000 से भाग देने पर 0.30 आता है, और इसे 100 से गुणा करने पर DTI निकलता है 30%। यह वह "स्वस्थ" दायरे में आता है जिसे अधिकांश लोन देने वाले अच्छी नज़र से देखते हैं।

$$\text{DTI} = \left(\frac{1{,}500}{5{,}000}\right) \times 100 = 0.30 \times 100 = 30\%$$

अक्सर पूछे जाने वाले सवाल

अच्छा DTI अनुपात कितना होता है? ज़्यादातर लोन देने वाले 36% या उससे कम DTI को पसंद करते हैं, हालाँकि क्वालिफ़ाइड मॉर्गेज नियम अक्सर 43% तक की छूट दे देते हैं। 35% से नीचे का अनुपात आम तौर पर स्वस्थ माना जाता है।

सकल आय लूँ या शुद्ध (नेट) आय? सकल आय का इस्तेमाल करें — यानी टैक्स और कटौतियों से पहले की कमाई — क्योंकि लोन देने वाले अपनी गणना में यही आँकड़ा लेते हैं।

क्या किराया भी कर्ज़ में गिना जाता है? अधिकांश लोन गणनाओं में आवास संबंधी खर्च (किराया या होम लोन) फ़्रंट-एंड DTI में शामिल किए जाते हैं। यह कैलकुलेटर आपको अपनी पसंद के अनुसार कोई भी मासिक देनदारी जोड़ने की सुविधा देता है।