Что такое коэффициент долговой нагрузки (DTI)?

Коэффициент долговой нагрузки показывает, какую часть вашего дохода «до налогов» съедают ежемесячные платежи по долгам. Он выражается в процентах и является одним из ключевых показателей, по которым банк решает, потянете ли вы новый кредит или ипотеку без лишнего напряжения. Чем ниже DTI, тем больше денег у вас остаётся после обязательных выплат. Высокий показатель, наоборот, говорит о том, что бюджет уже работает на пределе.

Как пользоваться калькулятором

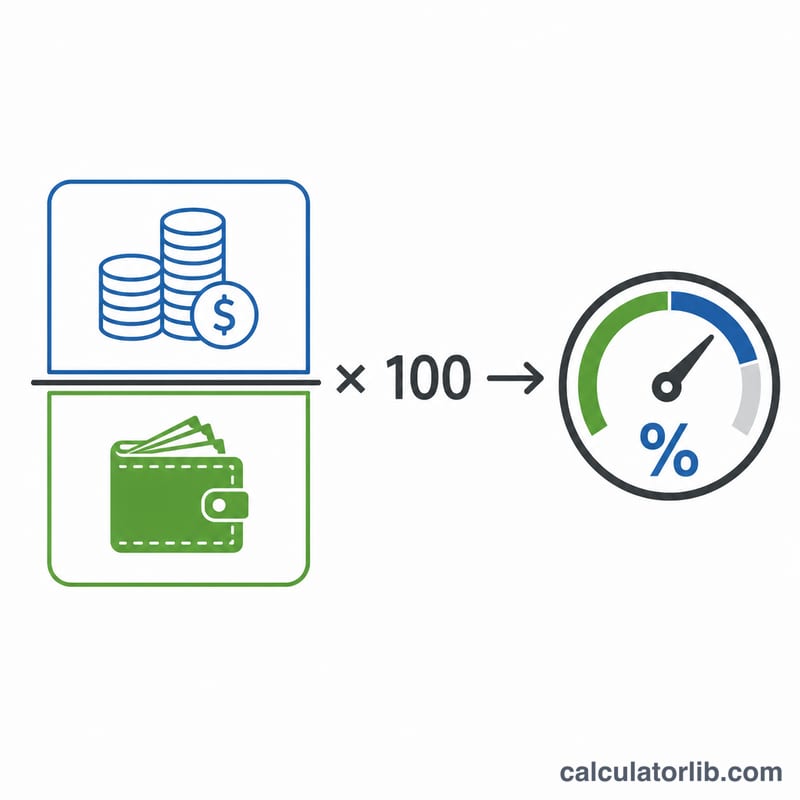

Сложите все регулярные ежемесячные платежи по долгам — ипотеку или аренду, автокредит, образовательный кредит, минимальные платежи по кредитным картам и потребительские займы — и впишите итоговую сумму в первое поле. Затем укажите свой валовой (до вычета налогов) доход за месяц. Калькулятор разделит долг на доход, умножит на 100 и покажет ваш DTI в процентах, а заодно отнесёт его к одной из категорий риска.

Формула расчёта

Математика предельно простая:

$$\text{DTI} = \left(\frac{\text{Сумма ежемесячных платежей по долгам}}{\text{Валовой доход за месяц}}\right) \times 100$$Поскольку обе величины — это суммы за один и тот же месяц, единицы измерения сокращаются, и вы получаете «чистый» процент, который удобно сравнивать с требованиями банков.

Разбираем на примере

Допустим, ваши ежемесячные платежи по долгам составляют 1 500 $, а валовой доход за месяц — 5 000 $. Делим 1 500 на 5 000 и получаем 0,30, умножаем на 100 — выходит DTI, равный 30 %:

$$\text{DTI} = \left(\frac{1\,500}{5\,000}\right) \times 100 = 0{,}30 \times 100 = 30\,\%$$Это «здоровый» диапазон, который большинство банков воспринимают благосклонно.

Частые вопросы

Какой DTI считается хорошим? Многие банки предпочитают коэффициент 36 % и ниже, хотя по правилам «квалифицированной ипотеки» нередко допускается до 43 %. Значение ниже 35 % обычно считается здоровым.

Какой доход указывать — валовой или чистый? Используйте валовой доход, то есть заработок до вычета налогов и удержаний, — именно его банки берут за основу в своих расчётах.

Считается ли аренда долгом? В большинстве банковских расчётов расходы на жильё (аренда или ипотека) входят во «фронтовой» DTI. Этот калькулятор позволяет включить в расчёт любые ежемесячные обязательства на ваше усмотрение.