什么是负债收入比(DTI)?

负债收入比衡量的是你每月需偿还的债务与税前收入之间的比例关系,通常用百分比表示。它是贷款机构判断你是否有能力轻松承担新贷款或房贷的核心指标之一。DTI越低,说明你在偿还各项债务后仍有充裕的收入余地;DTI越高,则意味着你的财务负担可能已经偏紧。

如何使用这个计算器

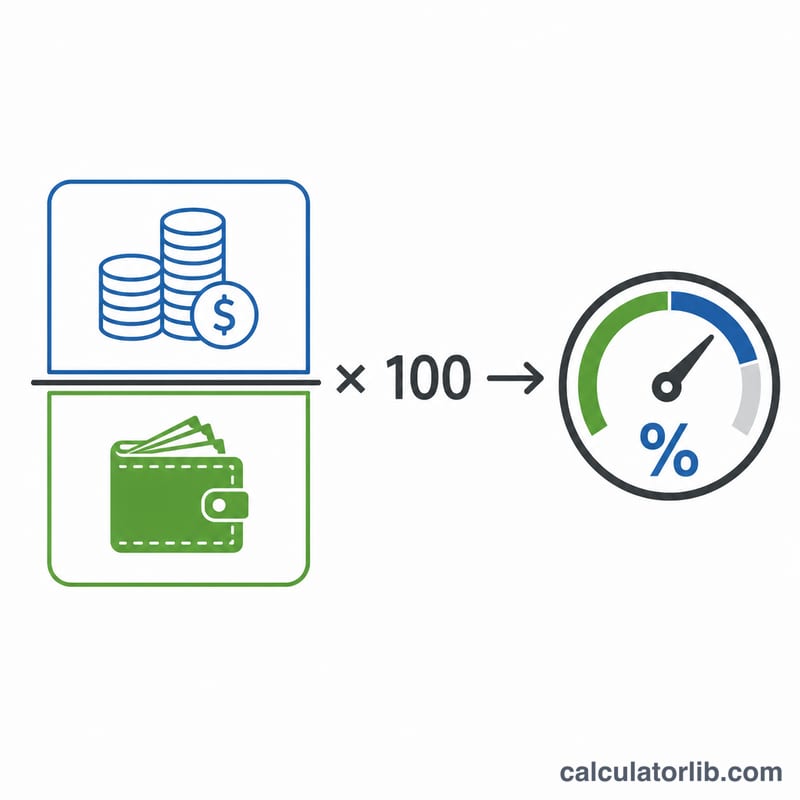

先把你每月固定的各项还款加在一起——房贷或房租、车贷、助学贷款、信用卡最低还款额、个人消费贷等,把总额填入第一个输入框。接着填入你的税前月收入。计算器会用债务总额除以收入,再乘以100,得出你的DTI百分比,并给出一个简单的风险等级提示。

计算公式详解

计算方法非常简单:$$\text{DTI} = \left(\frac{\text{每月债务还款总额}}{\text{税前月收入}}\right) \times 100$$。由于两项数据都是按月计算,单位相互抵消,最终得到一个清晰的百分比,方便你直接对照各家贷款机构的标准。

Advertisement

实例演算

假设你每月债务还款合计为 $1,500,税前月收入为 $5,000。用 1,500 除以 5,000 得到 0.30,再乘以 100,DTI即为 30%。$$\text{DTI} = \left(\frac{1{,}500}{5{,}000}\right) \times 100 = 30\%$$这一数值落在大多数贷款机构都乐于接受的"健康"区间。

常见问题

多少的DTI算合适? 许多贷款机构倾向于36%或更低的DTI,不过合规房贷规则往往允许放宽到43%。一般来说,低于35%被视为健康水平。

该用税前还是税后收入? 请使用税前收入——也就是扣除税款和各项扣除项之前的收入,因为这正是贷款机构在测算时所采用的口径。

房租算作债务吗? 在大多数贷款机构的测算中,住房支出(房租或房贷)会被计入前端DTI。本计算器允许你自由选择要纳入计算的每月支出项目。