什么是债务收入比(DTI)?

债务收入比(Debt-to-Income,简称 DTI)用来衡量你每月用于还债的金额,占税前收入的比例。在美国等国家,放贷机构会用它来判断你是否还有能力承担更多信贷。本计算器以信用卡还款为核心,同时纳入其他定期还款,帮你一眼看清收入中有多大比例被还债占用。需要注意的是,DTI 是国际上通行的信贷评估指标,但具体的合格门槛会因国家和机构而异,中国的银行在审批房贷、车贷时也会参考类似的「月供收入比」概念。

如何使用

填入你每月的信用卡还款总额、其他每月还款(车贷、助学贷款、房贷、个人消费贷等),以及你的税前月收入——也就是扣税和各项扣除之前的收入。计算器会算出你的整体 DTI 百分比、每月还款总额,以及单是信用卡就占去收入的比例。

计算公式详解

算法很简单:

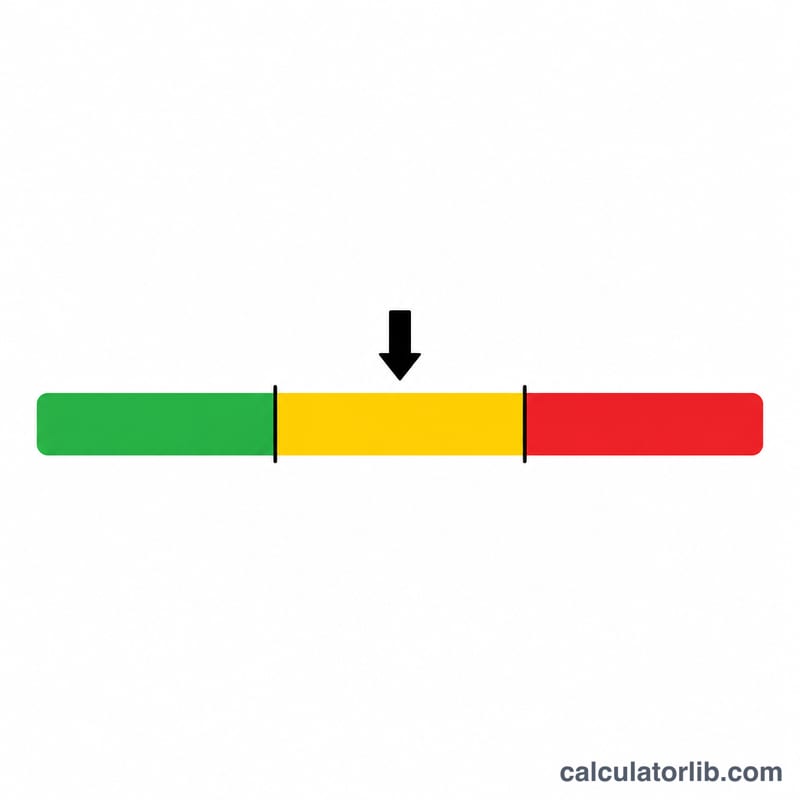

$$\text{DTI} = \frac{\text{Credit Card} + \text{Other Debt}}{\text{Gross Income}} \times 100\%$$百分比越低,财务上越宽裕。作为参考,DTI 低于 36% 通常被视为健康;36%–43% 还算可控,但放贷机构会更谨慎地看待;超过 43% 则可能让你较难申请到新贷款。

Advertisement

实例演示

假设你每月还信用卡 300 美元、还车贷 500 美元,税前月收入为 4,000 美元。每月还款总额为 800 美元。

$$\text{DTI} = \frac{800}{4000} \times 100 = 20\%$$其中信用卡单独占比为

$$\frac{300}{4000} \times 100 = 7.5\%$$20% 的 DTI 稳稳落在健康区间内。

常见问题

该用税前还是税后收入?请使用税前(毛)收入——这是放贷机构计算 DTI 的通用标准。

需要把房租算进去吗?如果房租或房贷是每月固定支出,把它填入「其他每月还款」中能更完整地反映情况;不过专门针对信用卡的评估有时会把房租排除在外。

放贷机构偏好怎样的 DTI?许多机构倾向于总 DTI 在 36% 或以下,部分机构对资质良好的借款人可放宽至 43%。