DTI(返済負担率)とは?

DTI(Debt-to-Income ratio/返済負担率)とは、毎月の返済額が税引き前の収入に対してどれくらいの割合を占めているかを示す指標です。パーセンテージで表され、新たなローンや住宅ローンを無理なく組めるかどうかを金融機関が判断する際の重要な目安になります。DTIが低いほど返済後に手元へ残る収入に余裕があることを意味し、逆に高い場合は家計が圧迫されている可能性を示します。

このツールの使い方

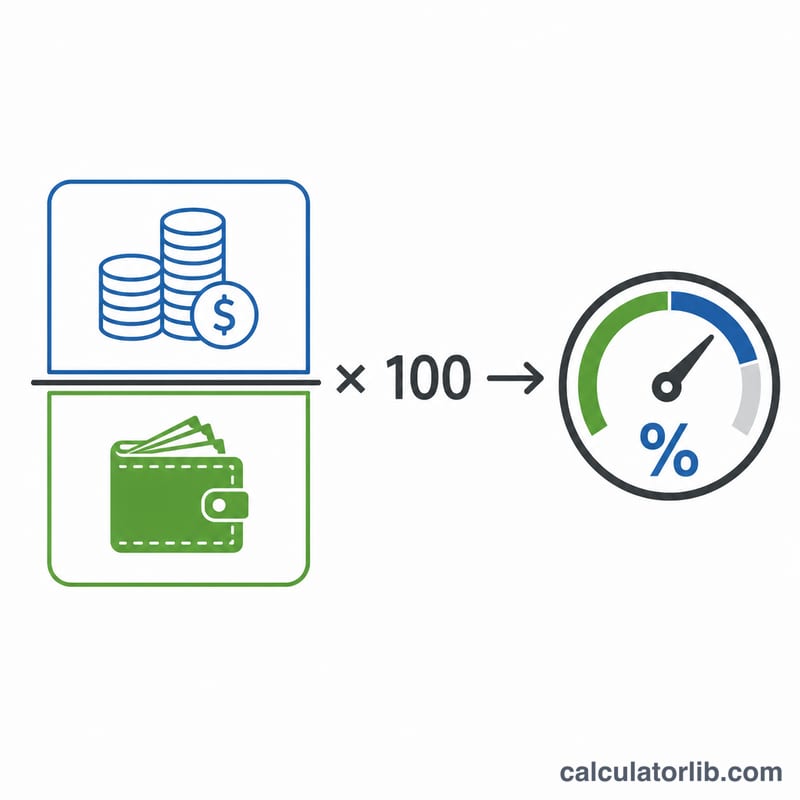

まずは、毎月発生する返済をすべて合計します。住宅ローンや家賃、自動車ローン、奨学金、クレジットカードの最低支払額、各種ローンなどを足し合わせ、その合計を最初の欄に入力してください。次に、税引き前(額面)の月収を入力します。あとはツールが「返済額 ÷ 収入 × 100」を自動で計算し、DTIのパーセンテージとあわせて、おおよそのリスク区分を表示します。

計算式の解説

計算自体はとてもシンプルです。$$\text{DTI} = \left(\frac{\text{毎月の返済合計}}{\text{税引き前の月収}}\right) \times 100$$。どちらも「月あたりの金額」なので単位が相殺され、金融機関の基準と比べやすいきれいなパーセンテージが得られます。

計算例

たとえば、毎月の返済合計が1,500ドル、税引き前の月収が5,000ドルだとします。1,500を5,000で割ると0.30、これに100を掛けるとDTIは30%になります。$$\left(\frac{1{,}500}{5{,}000}\right) \times 100 = 30\%$$これは多くの金融機関が好ましいと評価する「健全」な水準に収まっています。

よくある質問

DTIはどのくらいが理想ですか? 多くの金融機関は36%以下を望ましいとしていますが、適格住宅ローンの基準では43%まで認められるケースもあります。一般的には35%未満なら健全とされます。

額面と手取り、どちらの収入を使うべき? 税金や控除を引く前の「額面(グロス)」の収入を使ってください。金融機関も審査では額面ベースで計算するためです。

家賃も借入(債務)に含めますか? 多くの金融機関の計算では、家賃や住宅ローンといった住居費はフロントエンドDTIに含めます。本ツールでは、どの毎月の支払いを含めるかをご自身で選んで入力できます。