負債比率(D/Aレシオ)とは?

負債比率(負債対資産比率、Debt-to-Asset Ratio)は、企業や個人の資産のうち、どれくらいの割合が負債(借入)によって賄われているかを示すレバレッジ指標です。負債総額を資産総額で割って求めます。比率が低いほど自己資本によって資産が支えられていることを意味し、逆に比率が高いほど借入への依存度が大きく、一般に財務リスクも高いと判断されます。

この計算ツールの使い方

まず負債総額(ローン、住宅ローン、クレジットの残高、社債など、すべての負債)を入力し、次に資産総額(現金、投資、不動産、設備、売掛金など、保有するすべての資産)を入力します。計算ツールが負債を資産で割り、小数の比率と、それに対応するパーセンテージの両方を表示します。

計算式の解説

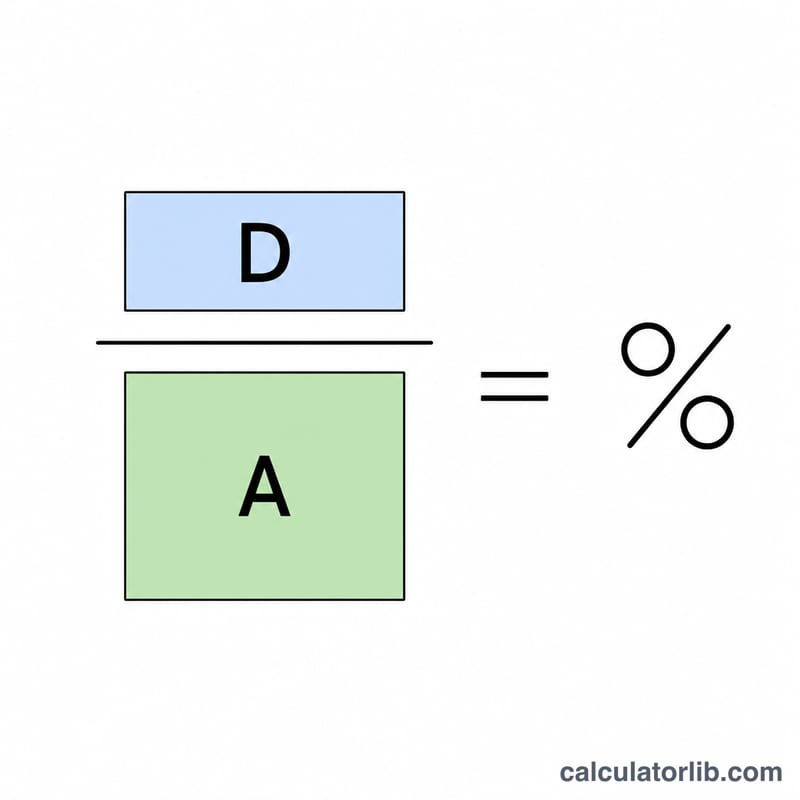

計算式はとてもシンプルで、負債比率 = 負債総額 ÷ 資産総額 です。

$$\text{負債比率} = \frac{\text{負債総額}}{\text{資産総額}} \times 100\%$$

資産が分母にくるため、資産がゼロの場合は計算が成り立ちません。本ツールではゼロ除算のエラーを避けるため、その場合は結果を0として表示します。さらに比率に100を掛けると、資産のうち何パーセントが負債で賄われているかを表すパーセンテージになります。

計算例

例えば、ある企業の負債総額が50,000ドル、資産総額が200,000ドルだとします。比率は

$$50{,}000 \div 200{,}000 = 0.25$$

となり、資産の25%が負債で賄われていることを意味します。残りの75%は自己資本で賄われているため、比較的堅実な資本構成といえます。

よくある質問

負債比率はどのくらいが望ましいですか? 一般的に\(0.5\)(50%)を下回っていれば安全とされ、資産の大半が自己資本で賄われていることを示します。ただし、適切な水準は業種によって異なります。

比率が1を超えることはありますか? あります。比率が\(1.0\)を超える場合、負債総額が資産総額を上回っていることを意味し、債務超過(純資産がマイナス)の状態で、深刻な財務難に陥っていると考えられます。

これは負債資本倍率(D/Eレシオ)と同じですか? いいえ、異なります。負債比率(D/A)は負債を資産と比較するのに対し、負債資本倍率(D/E)は負債を自己資本(株主資本)と比較します。両者はレバレッジの測り方が異なります。