実効デュレーションとは?

実効デュレーションとは、金利が動いたときに債券価格がどの程度変化すると見込まれるかを「年(年数)」で表した指標です。修正デュレーションと違い、コール条項付き債・プット条項付き債・住宅ローン担保証券(MBS)といったオプション性を持つ債券にも対応できます。これは、固定されたキャッシュフロー・スケジュールから計算するのではなく、わずかな利回り変動を加えた後に観測・モデル化された実際の価格から直接導き出すためです。たとえばデュレーションが6であれば、利回りが1%上昇すると価格はおよそ6%下落すると見込まれます。

この計算ツールの使い方

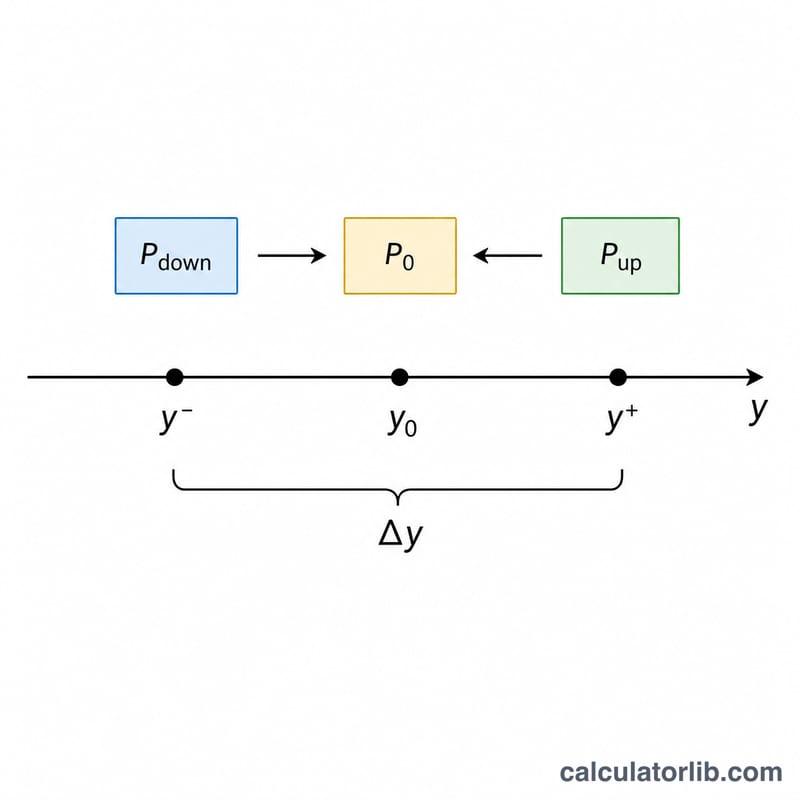

次の4つの値を入力します。利回りが\(\Delta y\)だけ上昇したときの債券価格(\(\text{P}_{\text{up}}\))、利回りが\(\Delta y\)だけ下落したときの価格(\(\text{P}_{\text{down}}\))、現在の価格(\(\text{P}_0\))、そして利回り変動幅\(\Delta y\)を小数で表した値(たとえば50ベーシスポイントなら0.005)です。計算ツールは実効デュレーションと、利回りが1%動いたときの価格変化率の概算を返します。

計算式の解説

計算式は次のとおりです。

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$分子は、利回り下落シナリオと上昇シナリオの間で生じる価格の変動幅全体を表します。これを \(2 \times \text{P}_0 \times \Delta y\) で割ることで、利回り変動1単位あたりに正規化し、さらに元の価格に対する比率へとスケーリングします。その結果、年数として表される値が得られます。

計算例

ある債券が \(\text{P}_0 = 100\) で取引されているとします。利回りが50bp上昇すると価格は \(\text{P}_{\text{up}} = 98.50\) に下落し、利回りが50bp下落すると価格は \(\text{P}_{\text{down}} = 101.60\) に上昇するとします。\(\Delta y = 0.005\) のとき、

$$D_{\text{eff}} = \frac{101.60 - 98.50}{2 \times 100 \times 0.005} = \frac{3.10}{1.00} = 3.10\ \text{年}$$したがって、利回りが1%上昇すると価格はおよそ −3.1% 変動することになります。

よくある質問

利回り変動幅はどのくらいに設定すべき? 25〜50bp(0.0025〜0.005)程度の、小さく左右対称な変動幅を使うのが一般的です。変動幅を大きくし過ぎると、コンベクシティ(凸性)の影響が無視できなくなり、精度が下がります。

なぜ修正デュレーションより実効デュレーションの方が優れているの? 金利が動いたときにキャッシュフロー自体が変化しうる点を織り込めるからです。これは、価格が非線形に動くコール条項付き債やMBSなどでは欠かせない要素です。

デュレーションがマイナスになる債券はある? まれにあります。インタレスト・オンリー・ストリップス(IOストリップス)のような一部の仕組み商品では実効デュレーションがマイナスになることがあり、これは利回りの上昇とともに価格が上がることを意味します。