什么是有效久期?

有效久期(Effective Duration)以"年"为单位,衡量当利率发生变动时,债券价格预期会变化多少。与修正久期(Modified Duration)不同,有效久期适用于含权债券(如可赎回、可回售债券或抵押贷款支持证券,即 MBS),因为它是在收益率发生小幅变动后,根据实际观测或模型测算出的价格直接推导出来的,而不是依赖固定的现金流时间表。久期为 6 意味着:收益率每上升 1%,债券价格大约会下跌 6%。

如何使用本计算器

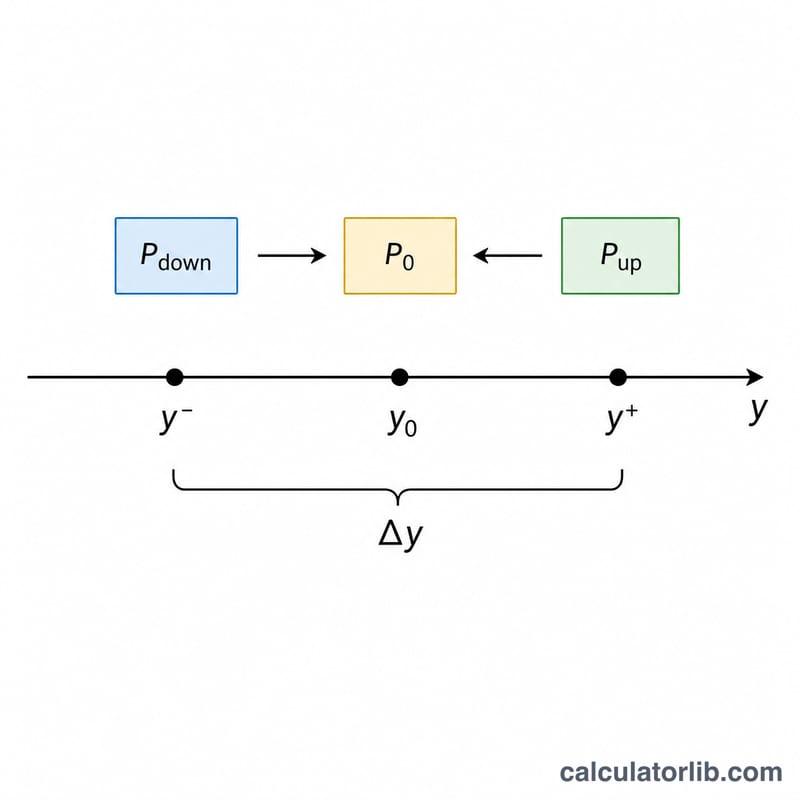

请输入四个数值:收益率上升 \(\Delta y\) 时的债券价格(\(\text{P}_{\text{up}}\))、收益率下降 \(\Delta y\) 时的债券价格(\(\text{P}_{\text{down}}\))、债券当前价格(\(\text{P}_0\)),以及以小数形式表示的收益率变动幅度 \(\Delta y\)(例如,50 个基点应填 0.005)。计算器将给出有效久期,并估算出收益率变动 1% 时债券价格的百分比变化。

公式详解

计算公式如下:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

分子反映的是收益率下降和上升两种情形之间的价格总波动幅度。除以 \(2 \times \text{P}_0 \times \Delta y\) 后,便可将这一波动按单位收益率变动进行标准化,并相对于原始价格进行缩放,最终得出以"年"为单位的久期值。

计算实例

假设某债券当前价格 \(\text{P}_0 = 100\)。若收益率上升 50 个基点,价格跌至 \(\text{P}_{\text{up}} = 98.50\);若收益率下降 50 个基点,价格升至 \(\text{P}_{\text{down}} = 101.60\)。代入 \(\Delta y = 0.005\):

$$D_{\text{eff}} = \frac{101.60 - 98.50}{2 \times 100 \times 0.005} = \frac{3.10}{1.00} = 3.10 \text{ 年}$$因此,收益率每上升 1%,债券价格大约会变动 −3.1%。

常见问题

收益率变动幅度该取多少?通常采用较小且对称的变动幅度,例如 25~50 个基点(0.0025~0.005)。变动幅度过大反而会降低精度,因为此时凸性(Convexity)的影响会变得显著。

为什么有效久期比修正久期更好?因为它考虑了利率变动时现金流可能随之改变的情况——这对价格走势呈非线性的可赎回债券和抵押贷款债券来说至关重要。

有些债券的久期会是负数吗?这种情况很少见;但某些结构化产品(如部分纯利息剥离债券 IO)可能出现负的有效久期,也就是说它们的价格会随收益率上升而上涨。