什么是到期收益率?

到期收益率(Yield to Maturity,简称 YTM)是指投资者今天买入一只债券并持有至到期、且所有票息均按期支付的情况下,所能获得的年化总回报率。它同时考虑了票息收入、买入价格,以及到期时所收回的面值与买入价之间的盈亏。本计算器采用教科书中常见的近似 YTM 公式,无需通过迭代求解债券定价方程,即可快速得出接近真实值的估算结果。

如何使用本计算器

请依次输入债券的面值(到期时偿还的金额,通常为 1,000 美元)、你愿意支付的当前价格、以百分比表示的年票面利率,以及到期年限。计算器会立即算出每年的票息金额、当期收益率以及近似到期收益率。

公式详解

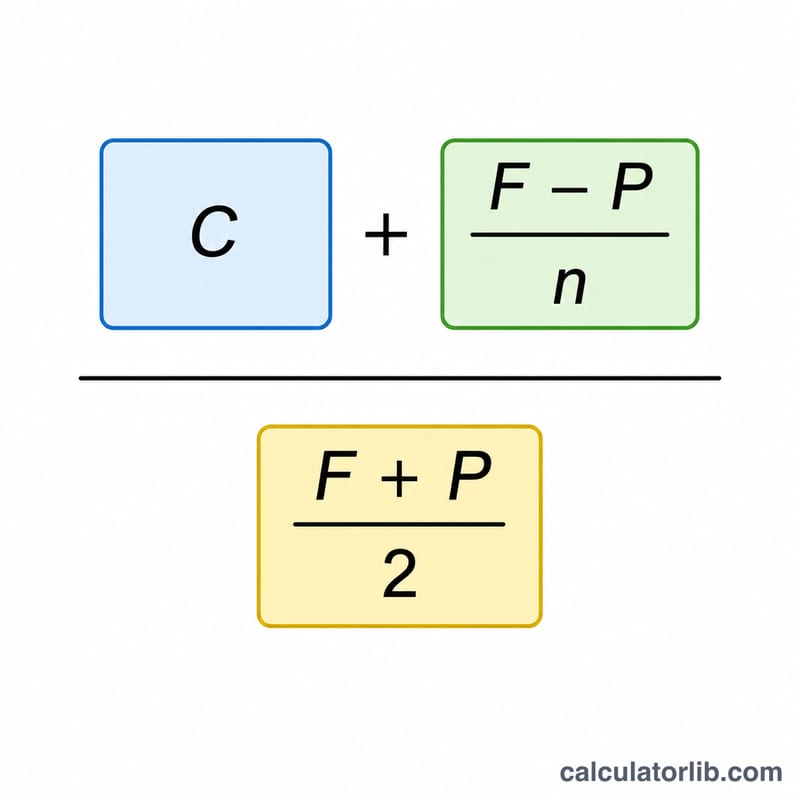

近似 YTM 的计算公式为:

$$\text{YTM} = \frac{C + \dfrac{\text{Face} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face} + \text{Price}}{2}} \times 100\%$$其中,\(C\) 为每年的票息金额,\(F\) 为面值,\(P\) 为买入价格,\(n\) 为年数。分子将票息收入与平均每年的资本利得或损失合并在一起;分母则取价格与面值的平均值,用以近似代表债券存续期内所占用的本金。

Advertisement

实例演示

假设某债券面值为 1,000 美元,当前售价 920 美元,年票面利率为 6%,10 年后到期。每年票息为 60 美元。则

$$\text{YTM} \approx \frac{60 + (1000 - 920)/10}{(1000 + 920)/2} = \frac{60 + 8}{960} = \frac{68}{960} = 0.07083$$约为 7.08%。

常见问题

近似公式的精度如何?它与真实 YTM 通常仅相差零点几个百分点,非常适合快速比较多只债券。要得到精确的 YTM,则需采用迭代求根的方法。

到期收益率与当期收益率有何区别?当期收益率仅为票息 ÷ 价格,忽略了到期时的盈亏;而 YTM 则把这部分盈亏一并计入。

为什么此例中 YTM 高于票面利率?因为该债券以低于面值的价格(折价)交易,投资者还能赚取买入价与面值之间的差额,从而拉高了总回报。