什么是到期收益率?

到期收益率(Yield to Maturity,简称 YTM)是指投资者持有债券至到期日所能获得的年化总回报,前提是所有票息都按期支付并按相同利率再投资。它把票息带来的利息收入与买入价和到期偿还面值之间的资本利得或损失结合在一起计算。正因为 YTM 同时考虑了利息收入和价格变动,它成为比较不同价格、不同票息、不同期限债券时最常用的指标。

如何使用本计算器

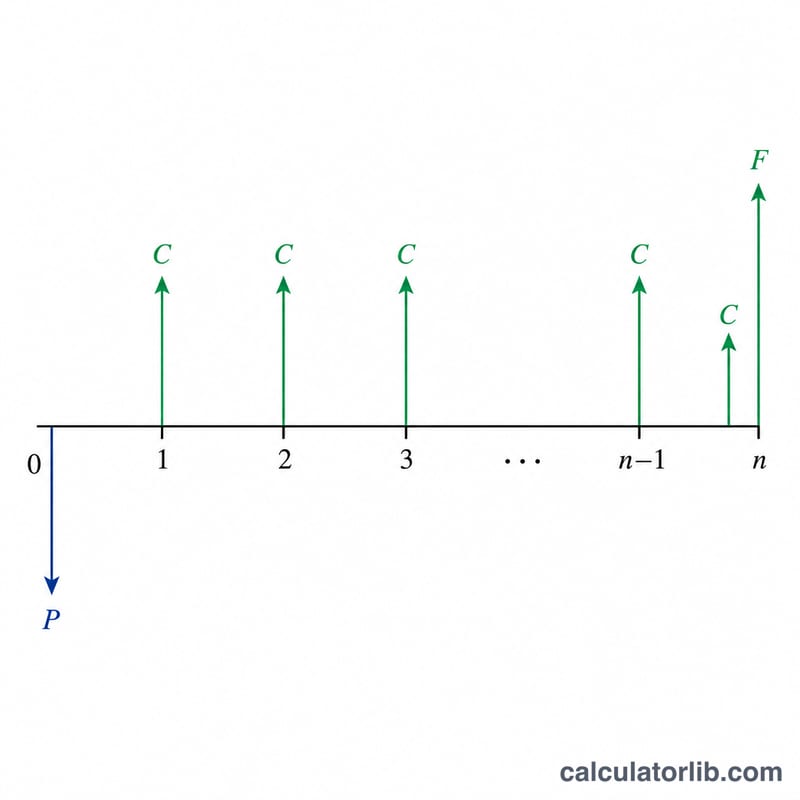

请依次填写债券的面值(到期时偿还的金额,常见为 1,000 美元)、你愿意支付的当前市场价格、以百分比表示的年票面利率,以及到期年限。计算器会给出近似的 YTM,同时列出每年的票息金额和当期收益率,方便你进行对比。

公式详解

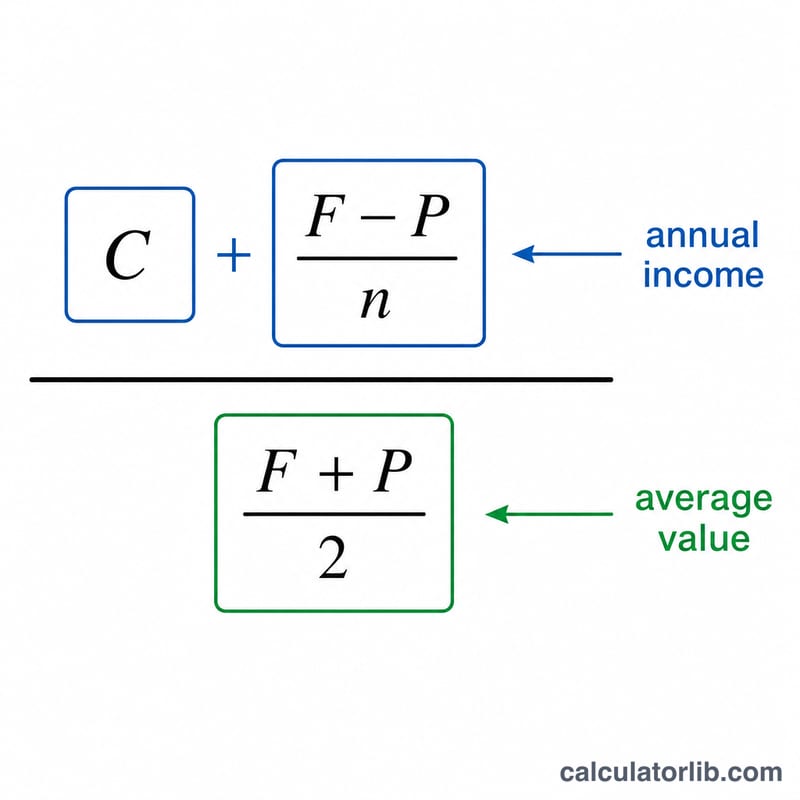

本工具采用教科书中广泛使用的近似(或称"简化")YTM 公式:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$

其中 \(C\) 为每年的票息金额,\(F\) 为面值,\(P\) 为当前价格,\(n\) 为剩余年限。分子把票息收入与平均每年的资本利得或损失相加,分母则取面值与价格的平均值。对于价格接近面值(平价)的债券而言,这一估算结果与真实的(基于内部收益率计算的)YTM 非常接近。

实例演示

假设某债券面值为 1,000 美元,当前市场价格为 920 美元,票面利率为 6%,距到期还有 12 年。每年票息为 \(1{,}000 \times 6\% = 60\) 美元。那么

$$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6.667}{960} = \frac{66.667}{960} \approx 6.94\%$$解释您的到期收益率结果

到期收益率是指您以当前价格购买债券并持有至到期、收取每笔利息和最终面值所赚取的单一年化回报。它与票面利率的关系完全取决于您支付的价格与面值的相对关系:

- 折价债券(P < F): 到期收益率 > 票面利率。您不仅收取利息,而且在价格向面值靠拢时获得资本利得,因此总回报超过规定的票面利率。

- 面值债券(P = F): 到期收益率 = 票面利率。没有资本利得或损失,唯一的回报是利息。

- 溢价债券(P > F): 到期收益率 < 票面利率。价格随时间下跌至面值,这种资本损失使总回报低于票面利率。

到期收益率与当前收益率。当前收益率就是年度利息除以价格;它只测量当前价格下的收入回报,忽视到期时的任何利得或损失。到期收益率包含了这种向面值靠拢的效应。因此,当前收益率始终位于票面利率和到期收益率之间。比较两者可以告诉您预期回报中有多少来自利息,有多少来自价格收敛。

关于近似值。本计算器使用标准的近似到期收益率公式,将价格至面值的总利得或损失均匀分配到各年份,而不是精确贴现每笔现金流。在接近面值时精度较高,但当价格远离面值时,偏差会逐渐增大,且随着到期期限延长而扩大。对于深度折价或大额溢价,请将该数字视为接近估计值,并通过完整的现值债券计算进行确认。

这是关于如何计算债券收益率的一般教育性信息,不是投资建议。

常见问题

这是精确的 YTM 吗?不是,它只是一种快速估算。精确的 YTM 需要求解一个折现率,使债券价格恰好等于其全部未来现金流的现值,而这个方程没有解析解(即无法用公式直接求出)。对于价格接近面值的债券,近似值与精确值通常相差仅几个基点。

YTM 与当期收益率有何区别?当期收益率只是用每年票息除以价格,完全忽略了到期时的资本利得或损失。而 YTM 把这部分盈亏也算了进去,因此能更全面地反映债券的真实回报。

为什么债券价格低于面值时 YTM 会更高?当你以低于面值(折价)买入时,到期还能赚取价格与面值之间的差额,这部分额外收益会把你的总回报推高到票面利率之上。