यील्ड टू मैच्योरिटी क्या है?

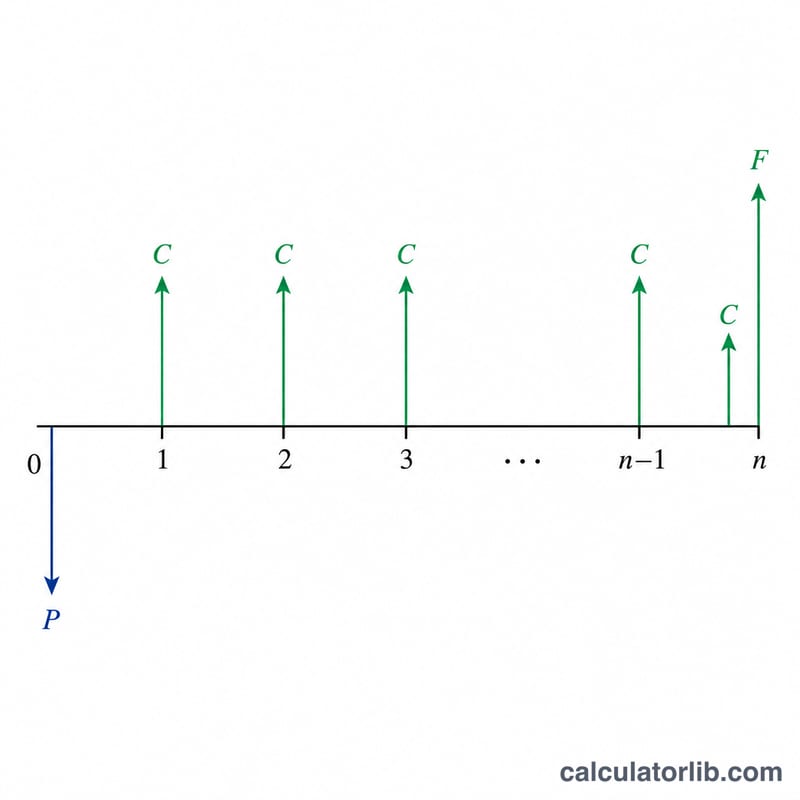

यील्ड टू मैच्योरिटी (YTM) वह कुल वार्षिक प्रतिफल है जिसकी उम्मीद कोई निवेशक तब कर सकता है जब वह बॉन्ड को उसकी परिपक्वता (मैच्योरिटी) तक अपने पास रखे — यह मानते हुए कि सभी कूपन भुगतान समय पर मिलें और दोबारा निवेश किए जाएँ। यह कूपन से होने वाली आय को खरीद मूल्य और मैच्योरिटी पर लौटाई जाने वाली फेस वैल्यू के बीच के पूँजीगत लाभ या हानि के साथ जोड़ देता है। चूँकि YTM आय और मूल्य दोनों को ध्यान में रखता है, इसलिए अलग-अलग मूल्य, कूपन और अवधि वाले बॉन्ड की तुलना करने का यह सबसे प्रचलित तरीका है।

इस कैलकुलेटर का उपयोग कैसे करें

बॉन्ड की फेस वैल्यू (मैच्योरिटी पर लौटाई जाने वाली राशि, अक्सर $1,000) दर्ज करें, फिर वह मौजूदा बाज़ार मूल्य डालें जो आप चुकाएँगे, वार्षिक कूपन दर प्रतिशत में, और मैच्योरिटी तक के वर्षों की संख्या लिखें। कैलकुलेटर आपको अनुमानित YTM के साथ-साथ वार्षिक कूपन भुगतान और तुलना के लिए करंट यील्ड भी दिखाता है।

फ़ॉर्मूला समझें

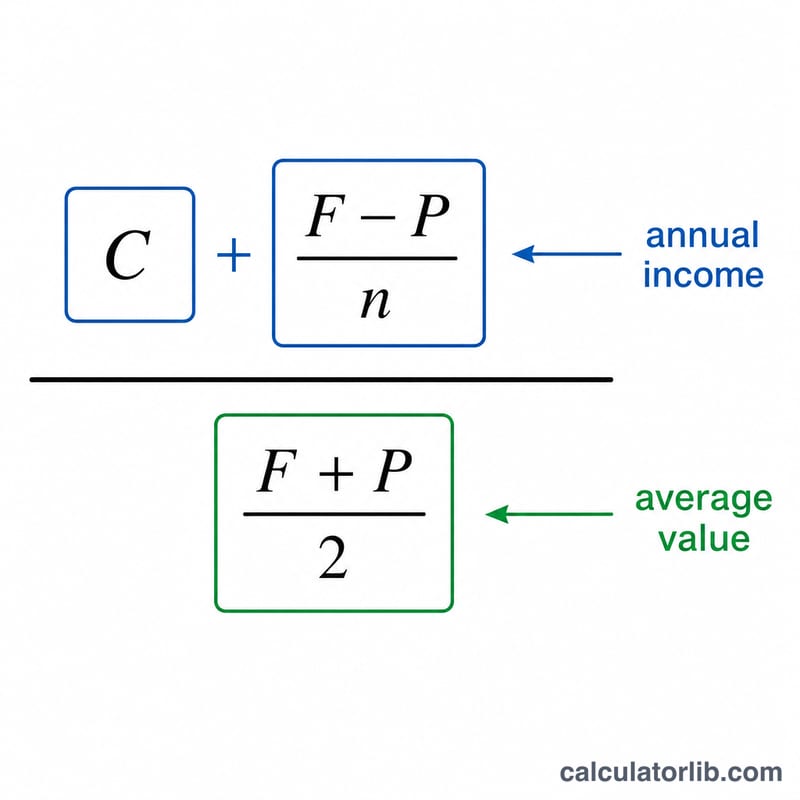

यह टूल व्यापक रूप से पढ़ाए जाने वाले अनुमानित (या "शॉर्टकट") YTM फ़ॉर्मूले का इस्तेमाल करता है:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$यहाँ \(C\) वार्षिक कूपन भुगतान है, \(F\) फेस वैल्यू है, \(P\) मौजूदा मूल्य है, और \(n\) शेष वर्षों की संख्या है। अंश (numerator) में कूपन आय को औसत वार्षिक पूँजीगत लाभ या हानि के साथ जोड़ा जाता है, जबकि हर (denominator) फेस वैल्यू और मूल्य का औसत होता है। इसका परिणाम एक ऐसा अनुमान है जो पार (par) के आसपास कारोबार करने वाले बॉन्ड के लिए असली (आंतरिक प्रतिफल दर वाले) YTM के बहुत करीब होता है।

हल किया गया उदाहरण

मान लीजिए किसी बॉन्ड की फेस वैल्यू $1,000 है, वह फ़िलहाल $920 पर कारोबार कर रहा है, 6% कूपन देता है, और 12 वर्षों में मैच्योर होता है। वार्षिक कूपन = \(\$1{,}000 \times 6\% = \$60\)। तब $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6.667}{960} = \frac{66.667}{960} \approx 6.94\%$$

आपके YTM परिणाम की व्याख्या

परिपक्वता तक उपज वह एकल वार्षिकीकृत रिटर्न है जो आप बांड को उसकी वर्तमान कीमत पर खरीदते हैं और इसे परिपक्वता तक रखते हैं, प्रत्येक कूपन और अंतिम अंकित मूल्य एकत्र करते हैं। इसका संबंध कूपन दर से पूरी तरह से उस कीमत पर निर्भर करता है जो आप समान मूल्य के सापेक्ष देते हैं:

- छूट बांड (P < F): YTM > कूपन दर। आप कूपन प्राप्त करते हैं और परिपक्वता पर पूंजी लाभ जब कीमत समान मूल्य की ओर खिंचती है, इसलिए आपका कुल रिटर्न कथित कूपन से अधिक होता है।

- समान मूल्य बांड (P = F): YTM = कूपन दर। कोई पूंजी लाभ या हानि नहीं है, इसलिए एकमात्र रिटर्न कूपन है।

- प्रीमियम बांड (P > F): YTM < कूपन दर। कीमत समय के साथ समान मूल्य की ओर गिरती है, और वह पूंजी हानि कुल रिटर्न को कूपन दर से नीचे खींचती है।

YTM बनाम वर्तमान उपज। वर्तमान उपज बस कीमत द्वारा विभाजित वार्षिक कूपन है; यह केवल आज की कीमत पर आय रिटर्न को मापता है और परिपक्वता पर किसी भी लाभ या हानि को अनदेखा करता है। YTM उस समान मूल्य की ओर खिंचाव प्रभाव को शामिल करता है। नतीजतन, वर्तमान उपज हमेशा कूपन दर और YTM के बीच स्थित होता है। दोनों की तुलना करने से आप यह पता लगा सकते हैं कि आपका अपेक्षित रिटर्न कितना कूपन से आता है बनाम कीमत अभिसरण से।

अनुमान पर। यह कैलकुलेटर मानक अनुमानित-YTM सूत्र का उपयोग करता है, जो कुल कीमत-से-समान मूल्य लाभ या हानि को वर्षों में समान रूप से फैलाता है बजाय प्रत्येक नकद प्रवाह को सटीक रूप से छूट देने के। यह समान मूल्य के पास सटीक है लेकिन कीमत जितनी दूर अंकित मूल्य से दूर जाती है उतनी ही सच्चे (आंतरिक-दर-वापसी) YTM से भटकती है, और लंबी परिपक्वता के साथ अंतराल चौड़ा हो जाता है। गहरी छूट या बड़े प्रीमियम के लिए, आंकड़े को निकट अनुमान के रूप में मानें और पूर्ण वर्तमान-मूल्य बांड गणना से पुष्टि करें।

यह बांड उपज की गणना कैसे की जाती है इसके बारे में सामान्य शैक्षणिक जानकारी है, निवेश सलाह नहीं है।

अक्सर पूछे जाने वाले सवाल

क्या यह सटीक YTM है? नहीं — यह एक तेज़ अनुमान है। सटीक YTM के लिए वह डिस्काउंट दर निकालनी पड़ती है जिस पर बॉन्ड का मूल्य उसके सभी नकदी प्रवाहों के वर्तमान मूल्य के बराबर हो जाता है, और इसका कोई सीधा (क्लोज़्ड-फ़ॉर्म) हल नहीं होता। पार के आसपास वाले बॉन्ड के लिए यह अनुमान आमतौर पर कुछ ही बेसिस पॉइंट के दायरे में रहता है।

YTM और करंट यील्ड में क्या अंतर है? करंट यील्ड सिर्फ़ वार्षिक कूपन को मूल्य से भाग देकर निकाली जाती है और मैच्योरिटी पर होने वाले पूँजीगत लाभ या हानि को अनदेखा कर देती है। YTM उस लाभ या हानि को भी शामिल करता है, जिससे यह प्रतिफल का अधिक संपूर्ण माप बन जाता है।

जब बॉन्ड फेस वैल्यू से नीचे कारोबार करता है तो YTM ज़्यादा क्यों होता है? पार से कम पर खरीदने का मतलब है कि मैच्योरिटी पर आपको मूल्य और फेस वैल्यू का अंतर भी मिलता है, जो आपके कुल प्रतिफल को कूपन दर से ऊपर ले जाता है।