Что такое доходность к погашению?

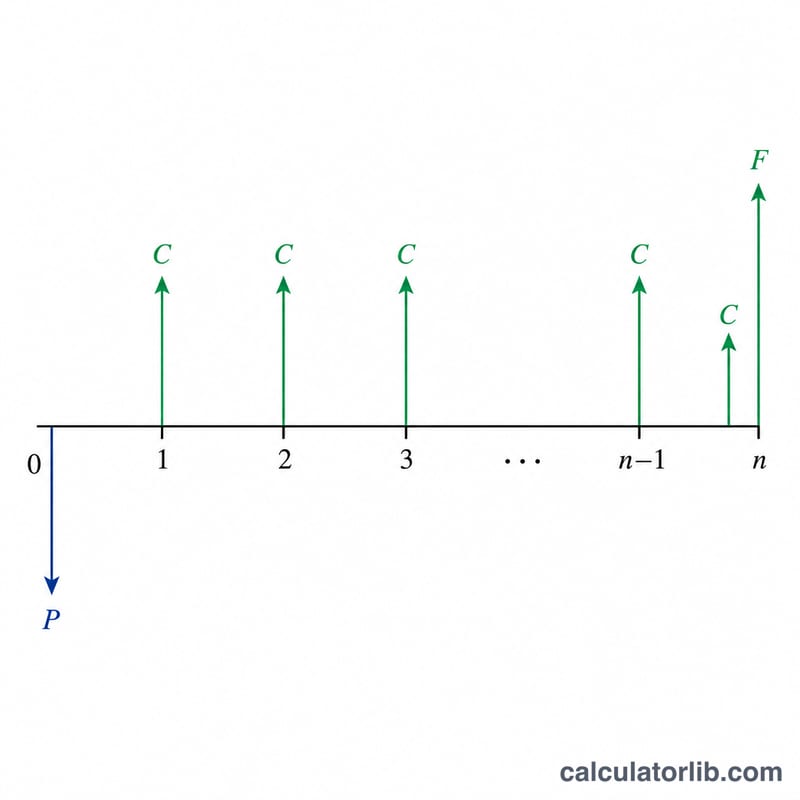

Доходность к погашению (англ. yield to maturity, YTM) — это полная годовая доходность, на которую может рассчитывать инвестор, если будет держать облигацию до даты погашения, при условии что все купоны выплачиваются вовремя и реинвестируются. Этот показатель объединяет купонный доход с прибылью или убытком от разницы между ценой покупки и номиналом, который возвращается при погашении. Поскольку YTM учитывает и доход от купонов, и изменение цены, это самый распространённый способ сравнивать облигации с разными ценами, купонами и сроками.

Как пользоваться калькулятором

Укажите номинальную стоимость облигации (сумму, выплачиваемую при погашении, часто 1000 $), текущую рыночную цену, которую вы готовы заплатить, годовую ставку купона в процентах и количество лет до погашения. Калькулятор покажет приблизительную доходность к погашению, а также размер годового купона и текущую доходность — для сравнения.

Разбор формулы

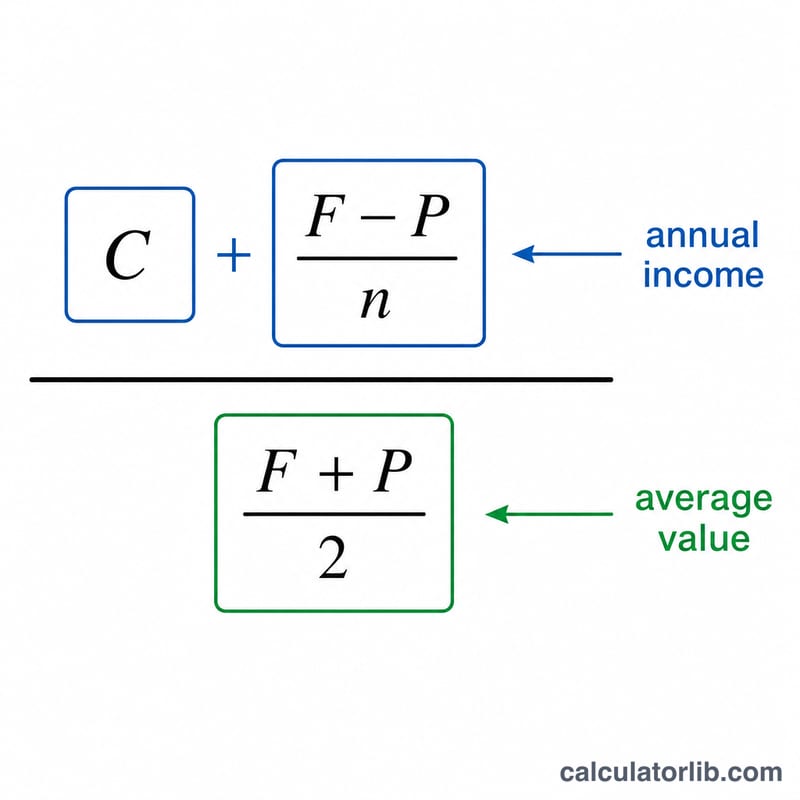

Калькулятор использует широко известную приближённую («упрощённую») формулу YTM:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$

Здесь \(C\) — годовой купонный платёж, \(F\) — номинал, \(P\) — текущая цена, а \(n\) — число оставшихся лет. В числителе купонный доход складывается со средней годовой прибылью или убытком от изменения цены, а в знаменателе берётся среднее между номиналом и ценой. Результат очень близок к точной доходности к погашению (рассчитываемой как внутренняя норма доходности) для облигаций, торгующихся около номинала.

Пример расчёта

Допустим, у облигации номинал 1000 $, сейчас она торгуется по 920 $, ставка купона 6 %, а до погашения остаётся 12 лет. Годовой купон равен \(1000\,\$ \times 6\,\% = 60\,\$\). Тогда $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6{,}667}{960} = \frac{66{,}667}{960} \approx 6{,}94\,\%.$$

Частые вопросы

Это точное значение YTM? Нет — это быстрая оценка. Точная доходность к погашению требует поиска ставки дисконтирования, при которой цена облигации равна приведённой стоимости всех её денежных потоков, а у этого уравнения нет аналитического решения. Для облигаций, близких к номиналу, погрешность приближения обычно составляет несколько базисных пунктов.

Чем YTM отличается от текущей доходности? Текущая доходность — это просто годовой купон, делённый на цену; она не учитывает прибыль или убыток от разницы с номиналом при погашении. YTM включает эту разницу и поэтому даёт более полную картину доходности.

Почему YTM выше, когда облигация торгуется ниже номинала? Покупая облигацию дешевле номинала, вы дополнительно зарабатываете разницу между ценой и номиналом при погашении — это повышает совокупную доходность сверх ставки купона.

Интерпретация вашего результата YTM

Доходность к погашению — это единая ежегодная прибыль, которую вы получите, если купите облигацию по текущей цене и держите её до погашения, собирая все купоны и окончательную номинальную стоимость. Её взаимосвязь со ставкой купона полностью зависит от цены, которую вы платите относительно номинала:

- Облигация с дисконтом (P < F): YTM > ставка купона. Вы получаете купоны и прибыль от роста цены по мере приближения её к номиналу при погашении, поэтому ваша общая прибыль превышает заявленный купон.

- Облигация по номиналу (P = F): YTM = ставка купона. Нет прибыли или убытка от изменения цены, поэтому единственная доходность — это купон.

- Облигация с премией (P > F): YTM < ставка купона. Цена снижается в направлении номинала с течением времени, и этот убыток от изменения цены снижает общую прибыль ниже ставки купона.

YTM против текущей доходности. Текущая доходность — это просто годовой купон, разделённый на цену; она измеряет только доход от процентов по текущей цене и игнорирует любые прибыли или убытки при погашении. YTM учитывает эффект приближения цены к номиналу. В результате текущая доходность всегда находится между ставкой купона и YTM. Сравнение этих двух показателей показывает вам, какая часть вашей ожидаемой прибыли приходится на купоны, а какая — на сближение цены с номиналом.

Об приблизительной формуле. Этот калькулятор использует стандартную приблизительную формулу YTM, которая распределяет общий прибыль или убыток от изменения цены к номиналу равномерно на протяжении лет, вместо того чтобы дисконтировать каждый денежный поток точно. Она точна около номинала, но отклоняется от истинного (внутреннего курса доходности) YTM тем дальше, чем дальше цена отходит от номинальной стоимости, и разрыв увеличивается при более длительных сроках погашения. Для значительных дисконтов или больших премий рассматривайте полученное значение как близкую оценку и подтвердите полным расчётом текущей стоимости облигации.

Это общая образовательная информация о том, как рассчитываются доходность облигаций, а не инвестиционный совет.