Что такое доходность к погашению?

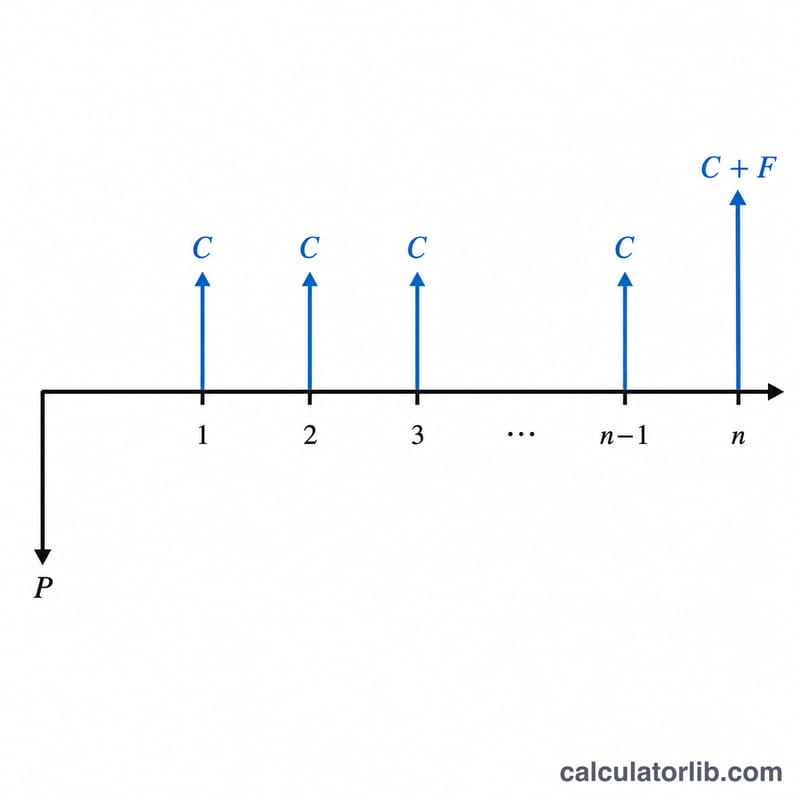

Доходность к погашению (YTM, yield to maturity) — это совокупная годовая доходность, которую получит инвестор, если будет держать облигацию до конца срока и получит все купонные выплаты строго по графику. Точное значение YTM — это ставка дисконтирования, при которой приведённая стоимость всех будущих денежных потоков равна текущей рыночной цене облигации; найти её можно только методом последовательных приближений (итерациями). Этот калькулятор использует известную приближённую формулу, которая даёт быструю и достаточно точную оценку без итераций.

Как пользоваться калькулятором

Введите четыре значения: годовую купонную ставку облигации (в процентах), её номинал (номинальную стоимость), текущую рыночную цену, которую вы заплатили или готовы заплатить, и количество лет, оставшихся до погашения. Калькулятор сам рассчитает годовой купонный платёж, подставит все данные в приближённую формулу и выдаст оценочную YTM в процентах.

Разбор формулы

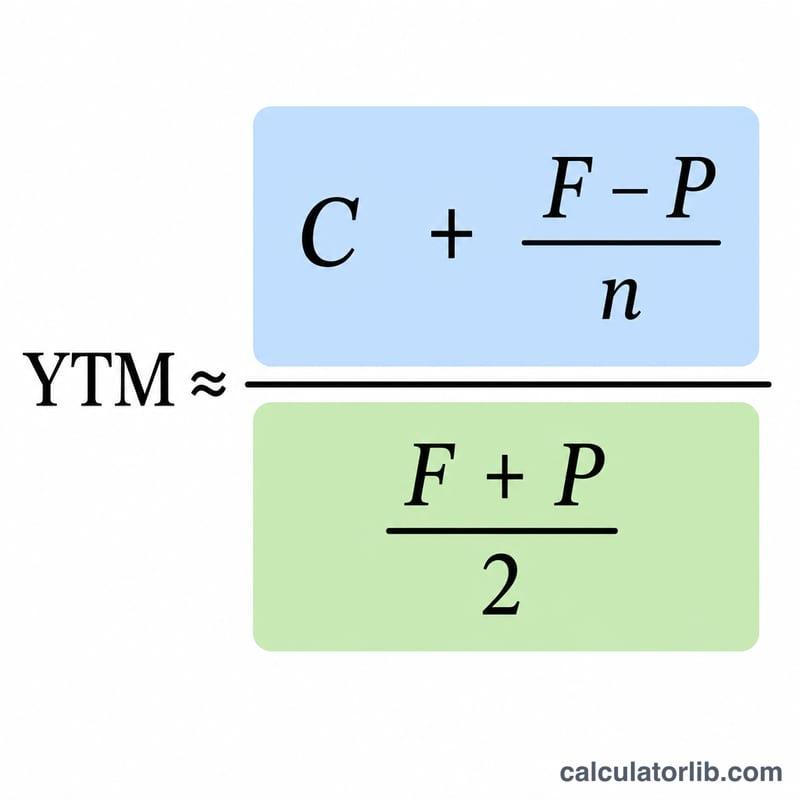

Приближённая доходность к погашению рассчитывается так:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$Здесь C — годовой купонный платёж (номинал × купонная ставка), F — номинал, P — текущая цена, а n — число лет до погашения. В числителе купонный доход складывается с приведённым к году приростом или убытком капитала. В знаменателе берётся среднее между номиналом и ценой — оно служит приближённой оценкой среднего вложенного капитала.

Пример расчёта

Допустим, у облигации номинал $1 000, годовой купон 8% ($80 в год), текущая цена $950 и 10 лет до погашения. Числитель: \(80 + (1000 - 950)/10 = 80 + 5 = 85\). Знаменатель: \((1000 + 950)/2 = 975\). Тогда $$\text{YTM} \approx \frac{85}{975} = 0{,}08718,$$ то есть около 8,72%.

Частые вопросы

Это точное значение YTM? Нет — это приближение. Обычно оно отличается от истинной YTM лишь на несколько базисных пунктов и широко используется как быстрая оценка.

Почему доходность выше купонной ставки, когда облигация торгуется с дисконтом? Потому что вы дополнительно зарабатываете на разнице между более высоким номиналом, который получите при погашении, и более низкой ценой, которую заплатили, — это увеличивает вашу совокупную доходность.

А если облигация торгуется с премией? Если цена выше номинала, слагаемое \((F - P)\) становится отрицательным, и YTM оказывается ниже купонной ставки.