Lợi suất đáo hạn là gì?

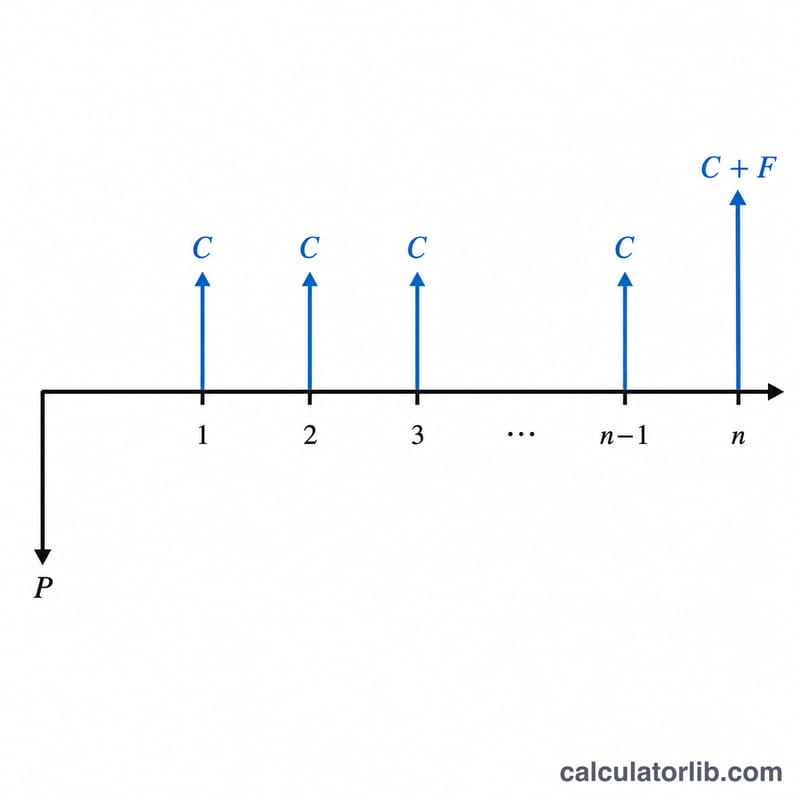

Lợi suất đáo hạn (YTM – Yield to Maturity) là tổng tỷ suất sinh lời quy về năm mà nhà đầu tư nhận được nếu nắm giữ trái phiếu cho đến ngày đáo hạn, với giả định mọi khoản coupon đều được thanh toán đúng hạn. YTM chính xác là tỷ lệ chiết khấu khiến giá trị hiện tại của toàn bộ dòng tiền tương lai bằng đúng giá thị trường hiện tại của trái phiếu, và việc tìm ra con số này đòi hỏi phải giải lặp. Công cụ này áp dụng công thức gần đúng quen thuộc để cho bạn một kết quả ước tính nhanh, sát thực tế mà không cần giải lặp.

Cách sử dụng công cụ

Bạn chỉ cần nhập bốn thông số: lãi suất coupon hằng năm của trái phiếu (theo phần trăm), mệnh giá (par value), giá thị trường hiện tại mà bạn đã trả hoặc dự định trả, và số năm còn lại đến ngày đáo hạn. Công cụ sẽ tính khoản coupon nhận được mỗi năm, sau đó thay tất cả vào công thức gần đúng và trả về mức YTM ước tính dưới dạng phần trăm.

Giải thích công thức

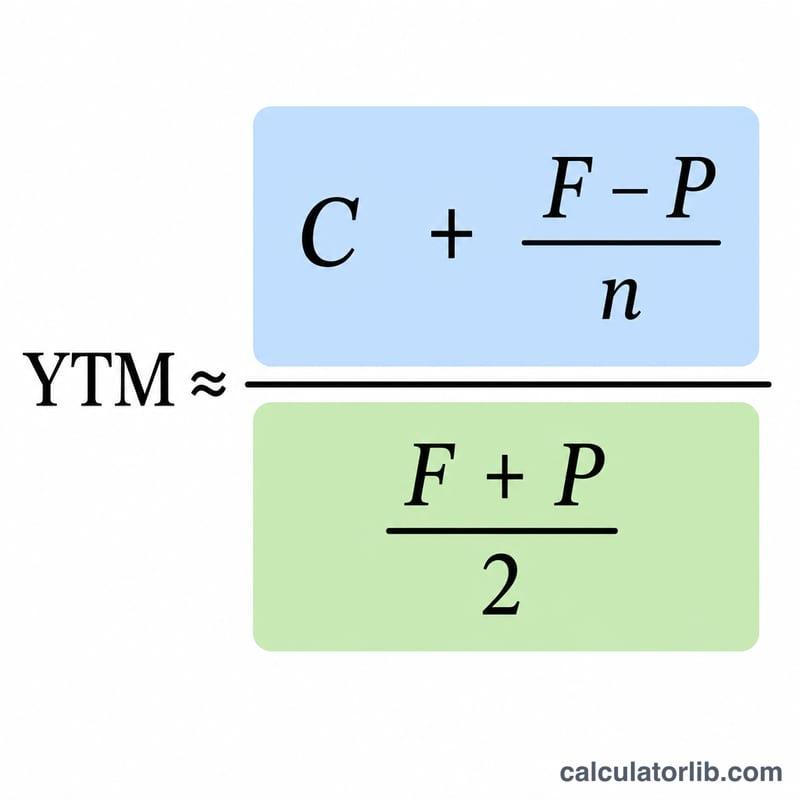

YTM gần đúng được tính như sau:

$$\text{YTM} = \frac{C + \dfrac{\text{Face Value} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face Value} + \text{Price}}{2}} \times 100\%,\quad C = \text{Face Value} \cdot \frac{\text{Coupon Rate (\%)}}{100}$$

Trong đó \(C\) là khoản coupon nhận hằng năm (mệnh giá × lãi suất coupon), \(F\) là mệnh giá, \(P\) là giá hiện tại, và \(n\) là số năm còn lại đến khi đáo hạn. Phần tử số cộng thu nhập từ coupon với phần lãi (hoặc lỗ) vốn quy về một năm. Phần mẫu số là trung bình của mệnh giá và giá mua, được dùng để đại diện cho lượng vốn đầu tư bình quân.

Ví dụ minh họa

Giả sử một trái phiếu có mệnh giá 1.000 USD, lãi suất coupon 8%/năm (tức 80 USD mỗi năm), giá hiện tại 950 USD và còn 10 năm đến ngày đáo hạn. Tử số là \(80 + (1000 - 950)/10 = 80 + 5 = 85\). Mẫu số là \((1000 + 950)/2 = 975\). Vậy $$\text{YTM} \approx 85 / 975 = 0{,}08718,$$ tức khoảng 8,72%.

Câu hỏi thường gặp

Đây có phải là YTM chính xác không? Không — đây chỉ là con số gần đúng. Kết quả thường lệch không quá vài điểm cơ bản so với YTM thực và được giảng dạy rộng rãi như một cách ước tính nhanh.

Vì sao YTM lại cao hơn lãi suất coupon khi trái phiếu giao dịch dưới mệnh giá? Bởi vì khi đáo hạn bạn còn nhận được phần chênh lệch giữa mệnh giá cao hơn được hoàn trả và mức giá thấp hơn mà bạn đã bỏ ra để mua, qua đó làm tăng tổng lợi nhuận.

Nếu trái phiếu giao dịch trên mệnh giá thì sao? Khi giá mua cao hơn mệnh giá, số hạng \((F - P)\) sẽ mang giá trị âm, kéo YTM xuống thấp hơn lãi suất coupon.